本案例采用以上介绍的EM预期选股模型进行历史的测试,试图找出对收益率最有效果的指标和参数。

1.模型构建

1)数据

(1)一致预期EPS。一致预期EPS的数据来自朝阳永续,每个月采集一次分析师对个股的下一年度一致预期EPS相关的数据及当月股票收盘价格、涨跌幅度等数据。因此,这里的一致预期数据分别是指分析师对2007年度至2012年度EPS的预期。

(2)考察区间。由于朝阳永续提供的一致预期数据最早从2006年开始,所以考察区间也选择这个时间点作为起点,至2011年12月份,以年度作为考察区间,共有6个考察区间。

①第一个考察区间:2006年I月至2006年12月(每个月调整一次股票组合,一致预期数据为2006年度预期EPS)。

②第二个考察区间:2007年1月至2007年12月(每个月调整一次股票组合,一致预期数据为2007年度预期EPS)。

③其余考察区间依此类推。

最后推荐的股票数据采用2011年度一致预期EPS数据。

(3)业绩基准。采用市场上具有代表性的上证综合指数和沪深300指数作为基准。

2)备选股票池

采用初步筛选的方式构造备选股票池。每一年度((5月份左右),根据上市公司前3年的ROE水平均不低于8%这一条件筛选出备选股票池,然后采用EM预期选股模型进行进一步的精选。分别利用2005年、2006年、2007年(包括)这3年的ROE水平来进行初步筛选。

3)指标设置

主要采用EG、RC、RA、AN、ANV、EY六大指标进行EM预期选股模型的构造。在考察区间,每个月采用模型对股票进行排序,然后对前1/5和后1/5的股票均持有一个月。不考虑交易费用(仅供模型测试)。

4)投资组合配置

分别考察根据EM预期选股模型排序的前1/5和后1/5的股票,并采用等比例配置。

2、实证效果

1)单个指标的效果

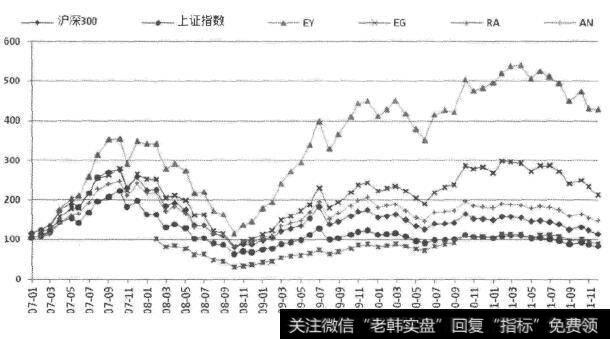

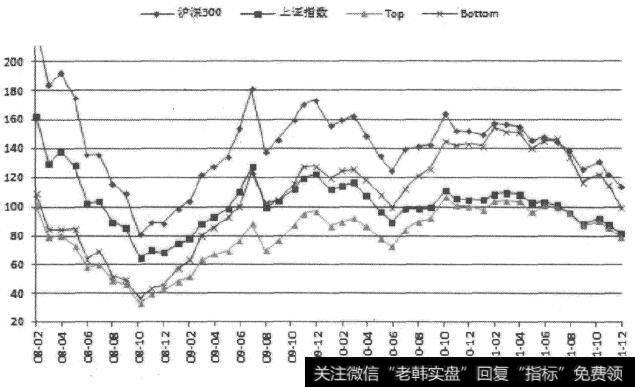

首先观察各个指标筛选股票的效果。在这里,分别采用各个指标从备选股票池中筛选股票和排序,并因此选取排名最前的1/5的股票构成Top组合(等比例配置),选取排名最后的1/5的股票构成Bottom组合(等比例配置)。每月换仓一次,不考虑交易费用。收益率曲线如图2-14所示。

图2-14 不同一致预期指标的收益率曲线

从2007—2011年度的表现来看,多数指标所筛选出的Top组合能够战胜业绩基准(上证指数和沪深300指数)的表现。其中,采用EY指标筛选的Top组合表现最为突出;采用其他指标筛选的Top组合在前期的表现也基本上可以与基准持平,后期有较好的表现。从图2-14中可以看到,各个指标在2009年的筛选效果很显著,其中表现最好的仍然是EY指标。

2) EM模型效果

下面阐述了采用综合评估法和多因素模型进行选股的投资效果,前者可以直观地刻画采用一致预期数据所提炼和构建的指标之间的关系,可恰当地反映投资者的偏好、投资的风格;后者采用计量的办法,可以更加客观地观察指标之间的关系及这些关系之间的敏感性特征。

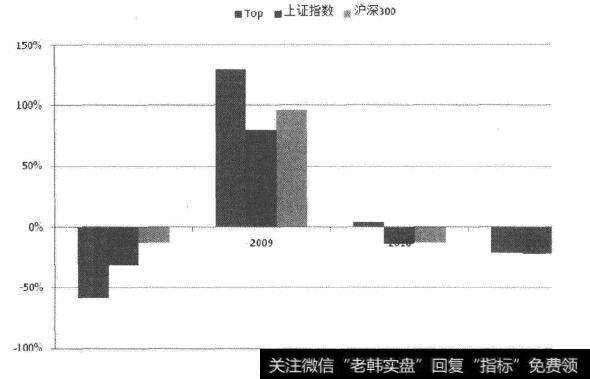

①综合评估法。综合评估法设定六大指标按照等比例加,也就是说,认为所有指标是同等重要的情况下进行选股的效果,此模型记为Ca。从各年来看,综合评估法(等权)所筛选出的Top股票组合并未超业绩基准,同时未战胜Bottom股票组合的表现。收益率曲线如图2-15所示。

图2-15 综合评估法(Ca)一致预期模型的收益率曲线

从2008-2011年这4年的效果来看,采用等比例权垂的综合评估法(Ca)所筛选出的Top股票组合有3年超过业绩基准指数的表现。其中,2009年Top组合的年度平均收益率高达129%,相对于上证指数的年度超额收益也高达50%左右,相对于沪深300的月度超额收益水平稍低一些,如图2-16所示。

图2-16 综合评估法(Ca)一致预期模型投资组合与业绩墓准的比较

此外,可以通过观察指标的特征来对基本的综合评估法加以改进和完善,这样就可以加入投资者对市场的理解和看法。这里分别用各个指标进行股票的筛选,然后统计Top股票组合月度收益率大于业绩基准指数(上证指数和沪深300指数)月度收益率的频率。

结论发现,EY指标筛选的Top股票组合月度收益率大于业绩纂准月度收益率的频率高达80%,而EG, RC, RA这3种指标的相应频率在60%左右,最低的是AN,ANV指标。同时,所有指标的这种频率均超过50%.综合考虑之前的一些结果,可以认为EY指标具有很强的筛选能力,EG, RC, RA次之。

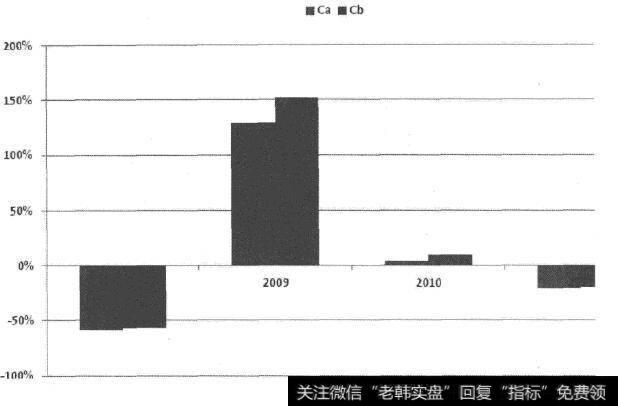

所以,这里考虑EY,EG,RC,RA,AN,ANV六大指标的比例为2:1:1:1:0.5:0.5,即强化EY指标在综合评估法中的作用,记为Cb。

模型Ca与Cb的比较如图2-17所示,可以看到,综合评估法(Cb)模型更为看重EY指标。从筛选股票的效果来看,偏重于显著性指标EY的综合评估法(Cb)模型要好过等比例指标配置的综合评估法(Ca)。这也说明需要观察有效的、显著性的指标,以此增强选股模型的效果,从而达到良好的投资收益。

图2-17 综合评估法中一致预期模型Ca和Cb之间的比较

②多因素模型。多因素模型采用六大指标与股票未来一个月收益率之间的关系进行建模,做截面回归分析。每次采用上一个月计算的指标系数并通过6类指标来计算下一个月各个股票的排序情况,以此进行股票的筛选。从实证分析来看,在2006年和2007年采用多因素模型筛选的Top股票组合均战胜业绩基准指数的表现。

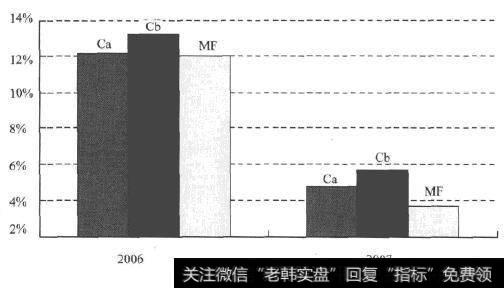

通过比较综合评估法和多因素模型的选股能力可以发现,在2006年,多因素模型(MF)与综合评估法(Ca)的筛选股票能力相当,而与综合评估法(Cb)相比稍逊一筹;在2007年,多因素模型(MF )更是远逊于综合评估法(Ca)和综合评估法(Cb),如图2-18所示。

图2-18 几种一致预期模型的比较(Ca,Cb,MF)

小结

从本节的案例可以看出,通过一致预期数据所构造的反映市场情绪的新指标体系确实能够有效地揭示市场的运行特征。这些指标能够把握市场分析师对未来一致预期的看法,投资者就可以根据分析师的看法去做适当的股票筛选;还可以把握分析师对未来一致预期的态度,恰当地刻画分析师在调整未来一致预期EPS时的信心。

通过对市场数据的进一步观察,可以看到案例中新构造的指标确实能够有效地区分和筛选出好的股票。当然,有的指标会有较为显著的区分能力。如EY指标,即预期的EPS回报率,也为预期的市盈率(PE)的倒数,它具有很强的预测和筛选个股的能力。

实际上,EY是代表市场对个股未来收益的一种预期,也是衡量市场对个股信心的重要指标。那么,投资者就可以综合考虑这些指标,并进行相应的股票筛选,给自己的投资带来更好的收益。

2019-07-30

2019-07-30

![[跌出爱火花]跌出来的春季行情,下周将这么走](http://www.zcaijing.com/res/145788.jpg)

![[勇士四连败]四连阳中产业资本增持近11亿元 4只低估值绩优股价值凸显](http://www.zcaijing.com/res/145483.jpg)