年报披露在即,沪深两市电子行业公司中己有121家公布了2017年业绩预告,当中预喜的公司占比近八成。机构分析认为,经过一段时间调整后,板块估值已经进入到较舒适的配置区间。未来智能硬件、汽车电子等行业将迎来快速发展期,我国电子产业链也将从其他元器件向芯片、OLED等核心元件等转移。

电子行业近八成公司年报预喜

明天起,近3500家A股上市公司将陆续披露年报。不过在这之前己有多家公司率先透露了2017年大概的“成绩单”。其中,电子行业公司较为积极。据统计,截止1月17日记者截稿时止,沪深228家电子行业上市公司中,己有121家公布了2017年业绩预告,占比超过一半。

电子行业己公布了2017年业绩预告的121家公司中,96家公司“预喜”,占比达79.33%。具体为“预增”公司46家,“略增”公司27家、“续盈”公司18家、“扭亏”公司5家,分别是*ST普林(002134)、勤上股份(002638)、超华科技(002288)、茂硕电源(002660)和凤凰光学(600071)。

预喜的公司中,茂硕电源(002660)、力源信息(300184)、太阳鸟(300123)、新亚制程(002388)、得润电子(002055)、东山精密(002384)和乾照光电(300102)7家公司2017年预计实现净利润增幅有望达到或超过3倍。此外,东尼电子(603595)、超华科技(002288)、巴士在线(002188)、盈趣科技(002925)和国光电器(002045)等15家公司预计实现净利润增幅有望达到或超过100%。

当中,同比预增幅度最大的是茂硕电源。公司在去年10月27日发布2017年业绩预告,预计公司2017年全年净利润为500.00万元-2000.00万元,上年同期为-178.81万元,同比增长379.62%-1218.49%。公司表示上述预测是基于以下原因:1、报告期内营业收入持续增长;2、各项费用及营运成本增幅较大;3、结合目前公司运营情况综合判断,初步预计全年归属于母公司所有者的净利润区间为500-2000万元。

排第二和第三的分别是力源信息及太阳鸟。力源信息在1月17日晚间发布业绩预告,2017年预计实现净利润32000万元-33300万元,同比增长575.83%—603.29%。业绩变动原因为公司本部及各子公司销售规模和盈利水平较去年均有大幅增长以及合并范围增加导致净利润较去年同期增加等;太阳鸟预计2017年全年净利润为1.17亿元-1.22亿元,较去年同期的1827.00万元,同比增长538.15%-565.52%。业绩变动主要原因为新并购企业亚光电子纳入公司合并报表范围贡献业绩所致。

另外的25公司中,11家公司“略减”,全志科技(300458)、久之洋(300516)、贤丰控股(002141)和中京电子(002579)4家公司“预减”,春兴精工(002547)、纳思达(002180)、德豪润达(002005)、宇顺电子(002289)和共达电声(002655)5家公司“首亏”。此外,中电广通(600764)、麦捷科技(300319)、金运激光(300220)、晓程科技(300139)、东晶电子(002199)5家公司表示“不确定”。

逾半数公司净利润增幅有望达到或超过三成

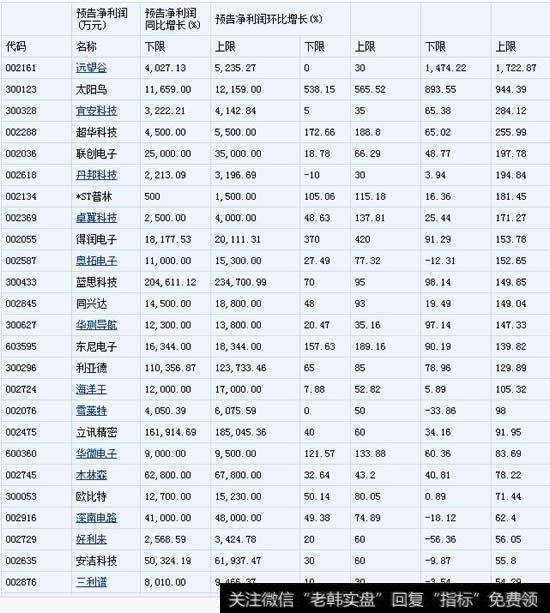

除21家公司预计实现净利润增幅有望达到或超过100%外,己披露2017年报业绩预告的电子行业公司中,蓝思科技(300433)、同兴达(002845)、长信科技(300088)、洲明科技(300232)、利亚德(300296)和欧比特(300053)等45家公司预计净利润增幅有望达到或超过三成。

更为可喜的是有不少公司业绩同比预增的同时,去年四季度环比三季度也有所预增。据数据统计,66家预计实现净利润增幅有望达到或超过三成的公司中,有38家公司有望实现业绩同比及环比“双增”,占比达54.55%。而同环比均有望实现达到或超过五成的公司有22家,同比环比均有望实现翻倍或以上公司有6家。

在业绩预告如火如荼地展开之际,上市公司的业绩快报也陆续有来。据统计,截止1月17日《投资快报》记者截稿时止,沪深两市己有32家公司发布2017年业绩快报,其中电子行业上市公司有4家,分别是大族激光(002008)、火炬电子(603678)、艾华集团(603989)和深纺织A(000045)。

当中,大族激光 2017年实现营业收入115.60亿元,同比增长66.12%,净利润16.75亿元,同比增长122.08%。公司表示,报告期内,公司实现营业总收入、营业利润、利润总额和净利润分别较上年度增长66.12%、160.92%、108.11%和122.08%,公司经营业绩较上年度大幅增长,主要原因为消费类电子、新能源、大功率及PCB设备需求旺盛,公司产品订单较上年度大幅增长。

华创证券研究员耿琛指出,经过消费电子产业链近十年的野蛮洗礼,我国电子产业体量快速提升,产品结构也已经从“来料组装和低端零部件”逐渐升级为覆盖“零部件-模组-高端终端品牌”的全产业链配套体系,在巩固消费电子零组件优势的同时,通过产业政策扶持,我国在终端品牌和上游面板/半导体等高门槛环节均取得较大突破,产业结构升级势头喜人。

“2018年电子行业将更加强调业绩的确定性。”国信证券研报指出,从确定性来讲,一线领导品牌如苹果、三星的下游终端需求相对稳定,因此其上游供应商中竞争格局稳定,技术路径不存在大幅变化的核心供应商业绩确定性相对更高。具体领域来看,消费电子优先推荐玻璃盖板、射频天线零组件、功能器件、无线充电模组等领域。其他细分行业如液晶面板、LED行业龙头强者恒强趋势明显,投资策略仍是优选龙头。半导体行业投资则受益于市场风险偏好提升。

板块估值进入配置区间

去年四季度以来,以上证50为代表的权重蓝筹持续为资本追捧的对象,而包括电子等成长股走势普遍欠佳。中信证券表示,销量预期的波动使得消费电子在2017年最后两个月回吐了部分涨幅,但全年整体依然涨势喜人。展望2018年,乐观看待创新点带来的增量,包括OLED、无线充电、光学创新等细分方向。

长江证券指出,经过一段时间调整后,板块估值已经进入到较舒适的配置区间,业绩优秀的电子产业龙头是我们的首选。各个子行业未来发展趋势确定,消费电子方面全面屏、AI、5G是未来主导趋势,看好零部件企业的持续创新升级;集成电路领域中芯国际完成自上市以来最大融资,全面看好芯片国产化趋势;LED方面,市场所关注的石墨托盘耗材问题对整个产业的扩产进度不存在本质影响,在照明等需求的持续提升之下,龙头企业利用成本管理优势,有望保持较高的盈利水平。

华融证券研究员认为,在智能手机增速低迷的背景下,电子行业需要进一步精选个股,下游应用终端方面需要重点关注智能手机微创新(人工智能和光学创新)、智能硬件、汽车电子等;上游供应链方面则需要关注半导体和OLED产业链。“未来智能硬件、汽车电子等行业将迎来快速发展期,我国电子产业链也将从其他元器件向芯片、OLED等核心元件等转移,子行业仍有可挖掘的机会。”

该研究还认为,汽车电子有望成为智能手机之后的下一个增长点。在政府和行业组织对能源安全、环境保护、行驶安全,消费者对驾驶享受等方面的关注下,新能源汽车、汽车ADAS系统、车载信息系统将迎来高速发展期,从而带动汽车电子化水平的提升。另外,我国自主品牌汽车的发展壮大,也将为我国汽车电子零部件公司进入供应链提供机会。

投资标的上,汽车电子化趋势下重点关注 4 大方向:第一,摄像头(感知端):未来会从1-2颗到十几颗、几十颗的量级,关注晶方科技(603005)、联创电子(002036);第二,控制器件在电动化、智能化驱动下将有5-6倍量的增长,国内功率器件相关标的关注扬杰科技(300373);第三,PCB:汽车电子渗透率提升和毫米波雷达等新感知端应用加速PCB用量提升,重点关注沪电股份(002463)、依顿电子(603328);第四,其他元器件包括阻容感、继电器等,重点关注宏发股份(600885)、法拉电子(600563)。

在消费电子方面。招商证券表示,从选股逻辑上,一定要选在未来几年在核心客户创新品类有品类扩张和份额提升的公司,包括立讯精密(002475),大族激光(002008),信维通信(300136),江粉磁材(002600),欧菲科技(002456),蓝思科技(300433),东山精密(002384)等,都有持续的逻辑,一些超跌的公司,如长盈精密(300115)、歌尔股份(002241)、德赛电池(000049)、安洁科技(002635)、顺络电子(002138)等,也可以密切关注基本面变化,把握潜在弹性。

2017年预计实现净利润同环比增幅均超过30%的部分电子行业公司

2019-07-30

2019-07-30

![[显卡涨价原因]显卡涨价潮仍持续 关注芯片题材概念股](http://www.zcaijing.com/res/146306.jpg)

![[综合财务战略分析报告]综合财务战略分析](http://www.zcaijing.com/res/146284.jpg)

![[番125长线]长线秘岌之二:根据行业周期选股](http://www.zcaijing.com/res/146188.jpg)

![[小米上市业内评价]小米拟上市引业内关注 2018年互联网企业A股IPO可期](http://www.zcaijing.com/res/145647.jpg)

![[环保板块龙头股]环保板块走势活跃 安信证券:环保行业估值处于历史底部](http://www.zcaijing.com/res/145746.png)