温和通胀可能是2018年最大的宏观投资机会

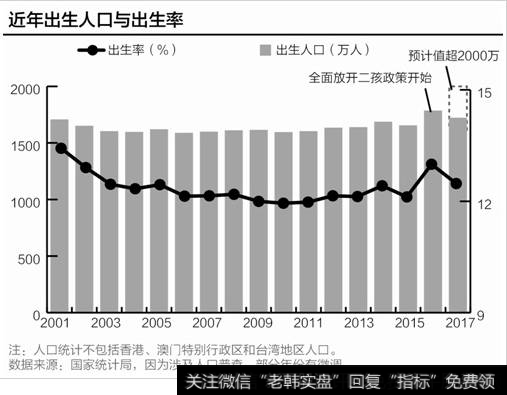

我们预计在明年食品CPI中枢将在翘尾因素反弹、猪周期同比触底、春节错位、2-4月菜价基数较低等因素作用下显著上行,非食品CPI中枢略低于今年。中性预测明年CPI中枢上行至+2.5%。环保限产和供给侧改革仍将继续推进,结合基数效应,预计明年PPI中枢回落到+3.5%。温和上行的通胀有助于企业盈利修复预期向中下游消费类行业传导,同时对资本市场也是一座宝藏,结合历史经验,通胀温和上行期,股市整体表现较好,受益于盈利修复的行业可能产生对应投资机会。

华泰证券

预计2018年我国经济增速平稳略回落,全球经济大概率延续温和复苏

2017年中国经济趋势体现出轻微类滞胀特征,我们认为明年地产投资可能平缓下行,但全球经济大概率延续弱复苏,进出口可能持续修复,消费表现稳定,经济下行压力不大。预计2017/18全年GDP增速分别为6.8%和6.7%。海外方面,特朗普变量对市场的影响逐步削弱,美国非农薪资上涨向通胀传导的路径或明朗化,预计美联储明年大概率加息2-3次。2018年美元指数走势大概率前高后低,本轮美元强势周期可能在明后年确认见顶、转而进入一轮较长的弱势周期,新兴市场将迎来资本回流机遇。

预计明年货币政策大概率保持紧平衡,财政政策依然维持积极

明年我国货币政策存在出现定向降准、PSL投放量加大等结构性货币政策宽松的可能性,但全面宽松可能性很低,明年货币政策保持紧平衡概率较大。我们在今年的中期策略报告《利率为轴,经济为马》中提出了未来利率可能走出倒U型走势、10年期国债收益率顶部区域即是3.8%-4.0%,目前这一判断已基本验证。我们认为伴随着经济基本面的下行、货币政策结构性宽松落地,2018年国债收益率中枢将会震荡下移,10年期国债收益率明年最低在3.40%左右。预计明年财政政策依然维持积极。

十九大带来的经济变化

十九大的核心关键在于社会主要矛盾的变化,我们认为经济运行中“不平衡和不充分”的领域就是资本市场的投资机会,包括环保、土地流转、城市群建设、技术革新、中西部基础设施。历届三中全会所通过的决议都是为中国的经济体制改革确定的顶层设计,我们预计明年四季度召开的十九届三中全会将进一步细化十九大制定的方向路线,从而使得政策落地加速。

2018年大类资产配置展望

今年四季度仍处于利率上行和下行中间的经济复苏阶段,最优资产配置是股票。明年如果伴随着利率倒U型来到右侧下行拐点,进入利率下行、经济类滞胀阶段,债券会成为最优资产。具体地说,2018年股票应关注结构性涨价主题,利率下行时成长性企业股价弹性较高。债市仍维持利率“倒U型”判断不变,右侧拐点的窗口期可能在一二季度。商品以高位震荡为主,上行下行均有压力。黄金具有对抗通胀和黑天鹅事件的属性,存在一定投资机会。房地产领域大的投资机会,仍要等待政策的边际变化。

我们认为通胀过快上行的风险,是我国当前金融稳定的最大威胁

温和通胀是“宝藏”,但快速上行的通胀可能是我国金融稳定的最大威胁。若明年油价、菜价、猪价当中一或多个变量出现意外,CPI中枢可能达到3%。如果通胀突破3%,同时GDP突破7%,央行很可能提高基准利率,对债市和股市都可能是利空。如果明年经济增速跌破6.5%、通胀突破+3%,经济将从我们今年判断的轻微类滞胀进一步演变为类滞胀,在这种情形下,我们预判国家很有可能提高对通胀的容忍度、优先为经济托底,因为当前房地产市场很难承受快速加息的冲击。

风险提示:通胀快速上行超预期,对实体经济的负面影响超预期。

2019-07-14

2019-07-14

![[宏观的意思]关于宏观面的精华提取](http://www.zcaijing.com/res/146176.jpg)

![[中线的性质]中线的成功要诀](http://www.zcaijing.com/res/146069.jpg)

![[强监管去杠杆什么意思]严厉监管降杠杆](http://www.zcaijing.com/res/145175.jpg)

![[庄家彬]庄家的优势都有哪些?](http://www.zcaijing.com/res/144611.jpg)

![[中国市场走势]如何结合市场走势选股](http://www.zcaijing.com/res/141876.jpg)