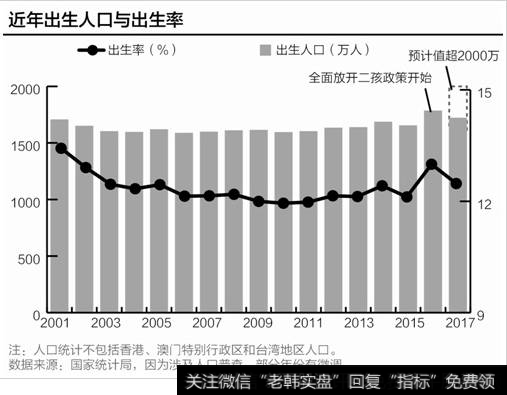

1、趋势研判:短期胶着阶段持续推荐大金融,中期ROE慢牛继续看好

周末资管新规征求意见稿出炉,详细内容可以参照周日发出的天风策略&宏观&固收&金工&银行&非银六大团队的联合解读《天风总量研究解读资管新规》。

总体来说,我们有大致三点结论:

第一,是否超预期?由于市场对2月份的内审稿已有充分预期,这一次的征求意见稿可重点关注变化。全文看下来,细节之处,新规在行业秩序上比审稿更严,但在操作空间上给了一定放宽(比如嵌套的规定上允许投资一层),我们认为对市场的增量冲击有限。且新规还是充分考虑了市场情绪波动,所谓“不能发生处置风险的风险”,因此设置了截至2019年6月的较长过渡期;加之去年下半年以来金融去杠杆的力度,因此增量影响或许没有大家想象的那么大。

第二,对于资管行业。长痛不如短痛,资管行业过去几年的野蛮生长的确埋下不小的隐患,嵌套、刚兑等监管盲区的存在一定程度上助长了杠杆率的攀升,也使得资管业务的发展与“服务于居民和企业的投融资需求”要求背道而驰。资管新规对于分级产品、多层嵌套产品、通道业务等从严治理,行业的短期阵痛不可避免(过去一年体现明显),但长期利好行业健康生长,引导资金脱虚入实。

第三,关于A股的主要矛盾。年底乃至明年年初,金融监管节奏仍然是重要的不确定性因素,包括监管政策和金融领域的换人,还将持续对资本市场情绪波动产生影响。但我们认为资本市场的主要矛盾没有发生变化,即盈利(ROE)依旧是决定市场趋势的核心矛盾,而利率(金融监管或是通胀预期引发的利率上行)是次要矛盾。

因此,短期胶着阶段我们持续推荐大金融(其中银行、保险长期看好,上周末天风策略&银行&非银电话会议打响年末大金融第一枪),中期依旧是ROE慢牛。

2、关注焦点:寻找18年壳公司估值修复的蛛丝马迹

关于壳公司,首先为大家呈现一组数据,我们选取周五收盘和两年前2015年10月底的截面数据(两个时间点的上证点位接近),以2015年10月以前上市的公司为样本,计算发现,目前市值在30亿、40亿以下的公司分别有219和553家,而2015年10月30亿、40亿以下的公司分别有145和446家。很明显,壳公司经历了两年左右的杀估值,进入18年,壳公司会否进入估值修复的拐点,我们正在寻找一些蛛丝马迹:

第一,周末公布了国资划转社保的新规,本次新规划转范围由此前的上市国企扩展到非上市国企,同时要求社保作为长期财务投资者,将以获得股权分红收益为主而非直接变现。这就意味着,要求国有企业必须尽快通过混改、资产证券化等方式做大做强,因此,从自上而下的逻辑来看,国资划转社保的落地,将促使国有企业的资本运作和保值增值在18年进入实质性阶段。与此相伴的是,国企壳资源估值修复的机会正在逐步显现。

第二,360回归A股,绝不仅仅是中概股私有化回归的个案。从16年5月份开始,炒得如火如荼的中概股私有化回归,在外管局收紧美元兑换的情况下,戛然而至,当时的背景是外汇储备快速下滑和人民币强烈的贬值预期。中概股自然难以从国家手里拿到私有化的美元。但是目前这些环境都在改变,外汇储备企稳、人民币前期大幅升值等,我们有理由将360的回归看做是政策风向的拐点,那么进入18年,这些由于私有化暂停而被杀了1年多估值的壳公司有望迎来估值修复的机会。

第三,市场风格与利率,小盘股的估值与利率水平密切相关。自本轮利率上行以来,市场风格转向稳健的大盘股,并遵照业绩为王的风格,同时小盘股被杀估值。进入18年,在金融监管靴子逐步落地和通胀预期逐渐回落后,利率水平可能缓慢从高位回落。这一过程虽然不是利率的拐点和风格的切换,但仍有利于小盘股的估值修复。

3、风险提示:实际经济总需求超预期下行

2019-07-14

2019-07-14

![[宏观的意思]关于宏观面的精华提取](http://www.zcaijing.com/res/146176.jpg)

![[中线的性质]中线的成功要诀](http://www.zcaijing.com/res/146069.jpg)

![[强监管去杠杆什么意思]严厉监管降杠杆](http://www.zcaijing.com/res/145175.jpg)

![[庄家彬]庄家的优势都有哪些?](http://www.zcaijing.com/res/144611.jpg)

![[中国市场走势]如何结合市场走势选股](http://www.zcaijing.com/res/141876.jpg)