情绪倾向于在股市上升期改变人们评价的另一个原因是,我们倾向于高估一个正面或负面的事件或收益异动消息对股票和行业或对整个市场的影响的时间跨度。吉尔伯特(D. T. Gilbert)、比奈尔(E. C. Pinel)、威尔逊(T. D. Wilson)、布隆伯格(S. J. Blumberg)和惠特利(T. P. Wheatley )教授发现,在愉悦或悲惨的事件发生之后,市场参与者通常会过高估计这一正面或负面情绪的持续时间,这种效应称为“持续性偏差”。

这一发现既可以测量对一个正面或负面的收益异动消息的过度反应,也可以应用于其他市场正面或负面事件。举例来说,在英国石油公司的一个钻井平台发生爆炸和随后墨西哥湾发生大型石油泄漏事故后,石油勘探公司的股票在2010年春天一落千丈。那时社会普遍认为海湾或其他美国周围的近海在儿年之内将不会允许开采石油。同时,清理石油污染的费用被认为会成为英国石油公司及其伙伴公司的负担。但一年之内,美国海滨重新允许深海钻探,其费用虽然很高,但众多公司还是可以承受的。那些被曝光最多的股票在一年之内上涨了超过一倍。

这个发现就像我们在第三和第四部分会看到的,对解释“劣质”股票的表现优于“优质”股票,以及这两类股票对意外事件的持续但相反的反应会很有帮助。

情绪让我们做出关于时间的错误判断。近期发生的事件更有可能以密集而特别详细的方式被报道。短期事件包括实际销售和收益高于或低于分析师的预期。同时,对于未来,一个事件发生的时刻越遥远,其回报更有可能表现为抽象或一般的特点,它们包含了股票概念的精仙。这种现象称为“时间解释效应”。这种悄感特征导致投资者拓宽了对热门或非热门股票的长远预期。如果对未来的展望是负面的,结果将会逆转。

情感对长远预期的判断产生了平滑效应。不同干将皿点关注于大量短期的投入(大部分正面的,但也有负面的投入)。专注于激动人心的长远预期的想法,获得比短期预期更好的结果。

在强烈的正面或负面情绪形响之下,股票、行业或市场本身的价格会过高或过低。特鲁普( Trope)和利伯曼( Liberman )教授发表报告认为,对长期回报很乐观也许可以由情感的特征做出解释。

时间解释效应帮助解释了逆向投资策略在长期会持续拥有好的表现,同时解释了泡沫期技术股被空前高估的情况。在第一个例子中(我们在第四部分会详细解释),投资者预计从冷门股中只能获得最差劲的回报,对这些股票的未来预期打了一个折扣。而在第二个例子中,投资者基本上会增加对概念公司正面结果的预期,这使他们过快扩展到了遥远的未来市场。我们现在看到了很多概念股的表现,比如高估了科技泡沫之中互联网正面事件的影响时问,会如何使得这些概念股被高估。特鲁普教授和同事给出了很多经验性的证据,表明了长期和短期预测的不同的构建途径。

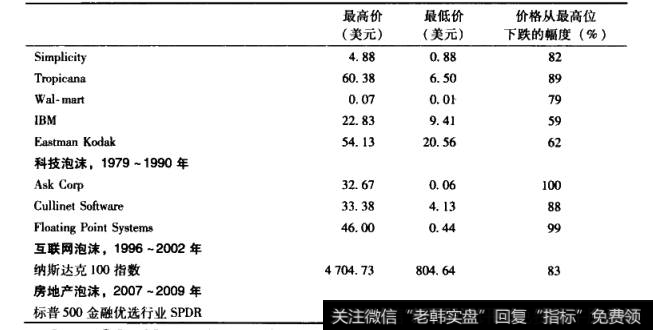

一个显著的例子是网络泡沫破裂前对雅虎增长的预期。雅虎在19%年4月进行公开募股,是整个网络泡沫中最热门的热门股。

雅虎的股票从19%年7月的价格撅升到2000年1月的每股119美元(经过股票分拆调整),上升了18000倍。投资者将其看做互联网奇葩,一家拥有几乎可以无限增长的广告业务、稳固的收人来源和巨大的客户增长潜力的公司。雅虎的潜在成长性被认为是无与伦比的。

雅虎的销售额在1996一2000年增长迅速,从2380万美元上升到11亿美元(5年间的年复合增长率为116%)。然而,收益增长并非同样出色。公司在1996 -1998年处于亏损状态,1999-2000年才获得收益。雅虎在其股价顶峰接近120关元时,其在整个1996~2000年,公司的每股收益只有几美分。但雅虎的概念起了主导作用。

2000年年初,雅虎的市盈率是5938倍,大部分投资者认为未来十年雅虎收益的增长率会非常惊人—每年增长超过50%。像稚虎这么优质的公司,其长期预期被极大高估了。在2000~2002年的科技网络股灾中,雅虎的未来增长率和其收益增长远低于市场预期,这两方面的重估对股价造成了严重压力,使得稚虎的股价在2001年初秋之时寻得低位,股价跌去了97%,同期科网股由于股灾也到达底部。

另一个关于时间解释效应的有趣例子可以从要求投资者估计他们在1996~2000年股市泡沫中股票组合的未来表现的调研中看到。1998年,在泡沫接近顶峰时.美国投资者极度看好股票的末来回报。这一年年末,我与保罗·史洛维奇、史蒂芬·约翰逊(StephenJohnson) ,麦格雷戈共同撰写了一份研究报告,精确给出了大量证券基金投资者在未来于事年的回报预期。根据我们的研究,当被问及他们在未来十年里的平均回报预期时,投资者非常乐观,他们估计每年的回报率平均在14%左右。股票在20世纪20年代之后的实际回报在10%左右,所以这些狂热的投资者表示,要加人这一未来十年的回报高于过去70年的回报40%的市场。

2019-07-30

2019-07-30

![[显卡涨价原因]显卡涨价潮仍持续 关注芯片题材概念股](http://www.zcaijing.com/res/146306.jpg)

![[综合财务战略分析报告]综合财务战略分析](http://www.zcaijing.com/res/146284.jpg)

![[番125长线]长线秘岌之二:根据行业周期选股](http://www.zcaijing.com/res/146188.jpg)

![[小米上市业内评价]小米拟上市引业内关注 2018年互联网企业A股IPO可期](http://www.zcaijing.com/res/145647.jpg)

![[环保板块龙头股]环保板块走势活跃 安信证券:环保行业估值处于历史底部](http://www.zcaijing.com/res/145746.png)