即便是从来没有接触过价值投资理论的人,也会知道一个公司体现出业绩的成长是件好事。甚至有人曾说:公司的业绩增长就是最硬的道理。然而,事实就是如此吗?我认为并不尽然。其实就算是业绩的增长,也存在着良性增长和恶性增长的区别。有的增长是创造价值的,而有的增长甚至长期来看是毁灭价值的。

这到底是怎么一回事儿呢?增长与价值创造之间有什么密不可分的关系呢?

我们已经讨论了内在价值的概念,但这样还是缺乏更具体的观测指标。一个企业到底怎样才是创造价值?这种创造处于一个什么样的水平?如何观测企业的经营是否正在偏离价值创造的方向呢?

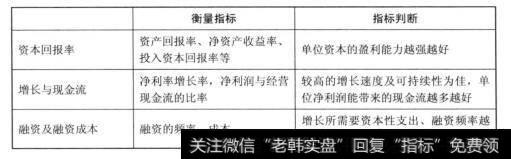

“人们在理头于浩如烟海的数据时,却很容易忘掉根本的决定性因素,一家公司的价值取决于投资资本回报率和公司增长的能力。其他所需考虑的因素—毛利率、现金税率、应收账款周期和库存周转率,都只是细节的问题。”这是曾任麦肯锡萤事的蒂姆·科勒在其著作《价值评估》中的一段话。这段话明确地揭示了公司价值创造的两个根本衡量因素,即资本回报率和业绩增长力。

图1投资过程中的变量

一个公司要创造价值,一方面要在市场中寻求增长的机会,另一方面则需要为这种增长寻求必要的融资(比如从银行借贷,或者从资本市场发债券、发行新股,又或者从信托等其他渠道募集资金)。而在增长与融资之间有一个关键性的问题,那就是企业的增长所带来的回报起码要超过它的融资成本,除此以外DCF也告诉我们增长必须带来现金流,否则这种增长就是破坏性的。所以,企业的价值创造活动可以归结为一句话:以高于融资成本的资本回报率来实现增长,并且最终转化为自由现金。就是说企业价值创造的根本目的是在增长中创造和积累现金流,而增长的前提则是它的资本回报率必须高于它为了增长所进行的融资的成本。在这一过程中,主要的变量包括:增长的速度、资本回报率的高度、增长所能创造的现金流程度、为增长所必需的融资频度和成本。

2019-05-25

2019-05-25

![[及时止损]把止损放第一位才能在股市中生存](http://www.zcaijing.com/res/144727.jpg)

![[投资中的信号与噪声]投资中的钝感力](http://www.zcaijing.com/res/142824.jpg)