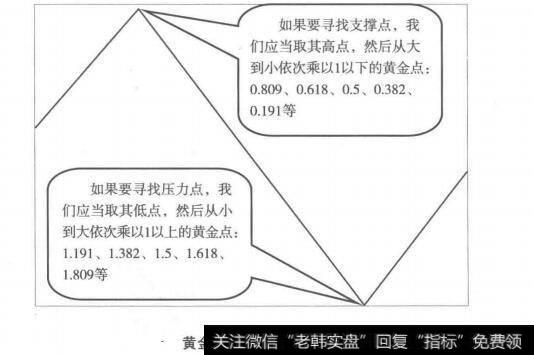

2%的稀释

我们来学习一个来自于两位美国顶级投资者的研究成果。该研究显示:美国所有企业的收益增长率都低于GDI的增长率。当你细致的分析你所看到是数据时,你会看到一些有趣的现象,也会知道美国国家经济研究所的论文所提到的增长率的实际来源。按惯例先看结论:增长率不是山大公司创造的。这对于希望从个人的股票组合的价值有所增长的人来说,是一个很重要的观点。

这项研究的两位作者分别是罗伯特·阿诺特和效率边界顾问有限公(Efficient Frontier Advisors, LLC)的负责人比尔·伯B斯坦(Bill Bernstein ),伯恩斯坦发表过很多重量级的研究。

在一篇文章中,伯恩斯坦和阿诺特告诉我们,投资者认为现有公司的收益增长率会高过经济的增长。而他们有两个证据,可以证明投资者的想法是错误的。第一个是;经济的增长主要是来自于新建企业,而不是来自于现有大公司的收益增长。研究报告显示,在20世纪,股价与股息的增长率比美国的实际宏观经济增长率低2%。

(投资者被告知)新的技术革新、低派息率的“新规范”以及公司内部再投资,使公司的收益增长率比过去更高,5%的真实收益增长才容易实现。

如同圣诞老人的童话一样,这个故事很受欢迎,但从未被当下可以观察到的证据或历史事件所证实。

第二个错误观点是:股票回购中能够提升每股收益。对单个公司来说,情况可能是这样的;但如果从整个公司层面上来看,你会发现市场上每年新股发行的数量总是超过股票回购的数最的2%左右。我们将给出一些实际的数据,然后再分析这些情况对投资的影响。

目前的美国经济比1800年增长了大约1000倍。历史数据表明经济的增长率极其稳定,大约是每年3.7%。这带来的好消息是,长期的经济增长很稳定。坏消息是,我们没有理由相信一个“新规范”能够提高经济的增长速度。美国历史上出现过很多次的“新规范”:铁路、汽车、电力、轧棉机、收割机、电话等等。它们都为经济带来巨大的推动作用,但没有一次创新使得经济的增长在相当长的一段时间里高出历史的平均水平。

以几十年期作为研究区间,我们会发现所谓的增长速度总会回归均值。而投资者听到的却是,未来的增长预期会与当前的趋势相似。它们的理由是我们在一个新规范之下。现在我们来看看为什么这种概念是假的。在过去几个世纪里,出现很多次科技变革,这些变革比当前出现科技革命更深远地影响了人类的生活方式。每一次变革来临时,人们都会听到“这一次有所不同”。事实并非如此。投资者总希望当下的增长趋势会一直持续,但事情不会一成不变。

很明显美国公司整体收益的增长速度不会高于整体经济的增长速度。我们来讨论一个虚拟的理想经济体。

假设幻想国的经济每年增长5%,而该国的公司收益每年增长10%。当前公司收益占国家GDP或经济总量的l0%, 14年以后,经济总址翻了1倍。而公司收益却增加到4倍。公司收益占经济总量的比重上升到20%。如果这种情况再持续几十年,公司收益很快占经济总量的100%。当然公司收益的总量不会超过经济的总量。

2019-05-25

2019-05-25

![[及时止损]把止损放第一位才能在股市中生存](http://www.zcaijing.com/res/144727.jpg)

![[投资中的信号与噪声]投资中的钝感力](http://www.zcaijing.com/res/142824.jpg)