趋势投资策略

投资者普追相信的一句话,是“没有只涨不跌的股市”,但这句话,对于趋势投资者来说,则不是一句可以信赖的话。当你准备进入趋势投资的时候,你可要做好完全不同的准备。你必须有完全不同的理念,完全不同的追求。你必须相信,在条件成熟的情况下。股价会单边运行,而且,你一定要有追求,追求一次性在一只股票单边运行中获得最大化的利润。

波动投资者追求的是股价弯曲运行的差价,趋势投资者追求的是股价直线运行的差价。

因为趋势分析的过程比较复杂,本篇仅从策略角度对趁势投资的方法和技巧进行讲解.涉及具体行业、公司的专业性知识,需要投资者进行更深入的学习和研究。

一、如何确定趋势的核心因素与主要因素

趋势是什么?

按照传统中文解释,趋势是一种事物变动的动向,也就是事物正在朝着某个方向运动。这个解释的内在含义是,趋势只不过是一个运动方向,并没有说。事物还会一直朝着这个方向运动,也没有说,事物不会继续朝着这个方向运动。

按照股市中趋势理论的鼻祖美国人查尔斯·道的说法,股票价格按照趋势方式运行。就如同海浪一样,朝着一个方向连续运行。趋势可以分为大趋势、中级趋势、次级趋势。不过,这个说法,也没有说清楚趋势是什么。

本篇,我们将从趋势的定义开始,逐步进入趋势投资策略。

第一节股价运行是多因素轮番推动的过程

股价为什么会持续不断地变化呢?在股票行情图上,股价呈现持续运行的状态,从不停止。不少人喜欢给股票估值,尤其是有些人喜欢把股票的合理价格定在某个价格上,好像股票价格本身应该是静止的。很显然,投资者如果希望股票价格停止下来,就是不理智的。

与其研究股票价格应该停止在什么地方,不如研究殷票价格为什么会不断地运行。

这里,我们首先给股价运行的过程做一个解释,即:股价运行,是能够导致股价变化的多种因素轮番推动股价的过程。

能够导致股价变化的因素非常多,可以细说的,不少于100种。这些因素在某个瞬间,一定会有很多处干相对睁止的状态,所以不会导致股价变化,但同时,一定会有一些或者少数因素持续地变化,从而导致股价持续变化。但从长时间来看,几乎每个因素都有可能发生变化,从而对股价产生永不间断的推动。股价运行,就是这样形成的过程。

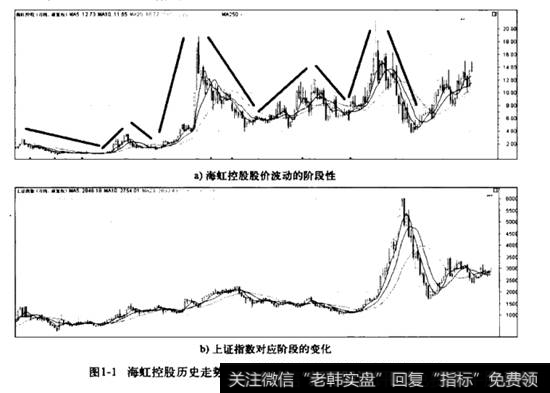

我们可以任意选择一只股票如图所示,展示一下一些导致股票价格运行的因素。由于我们不可能对一只股票的每一个小小的因素变化进行记录,所以,我们的案例,只能给出一些主要的因素变化记录。

在图中,我们把上证指数走势图作为基本参照物,以便对于该股变化因秦突出讲解。

海虹控股在上市之初,就是一只非常普通的纺织行业股票,1992年上市之后,公司业绩尚可,在1993年度、1994年度还有少许的送股。大家知道,送股这个因素,在股市中一向都对股价有积极向上的促进作用的。但可惜的是,股市这两年的系统性风险很大,熊市主宰一切。所以,海红控股在这个阶段,几乎没有独立性,跟随大盘下跌。在图中,就是第一根下跌直线。

1996一1997年,股票市场呈现出持续的牛市。这两年,海虹控股的业绩开始下滑,纺织行业面临着竞争加剧的压力,公司1996年勉强应利,1997年,则大幅度亏损。但由于公司股本不大,且前面长期股价低迷,所以,股价跟随大盘持续上升,幅度甚至超过大盘。在那个时代,股本大小对股价的影响是非常明显的。所以,在投机气氛浓厚的牛市中,海虹控股涨幅超过大盘,是正常的。这就是图中第二根直线,上升阶段。

1998年之后,公司业绩开始回升,并且在1999年录得每股收益0.41元,在2000年推出10转7的分红方案。最关键的因素是,公司在这段时间进入了互联网行业,并且因为当年互联网热潮的原因,海虹控股的股票披当做互联网的龙头股炒作,股价大幅度飙升,幅度达数十倍。在2000年3月,股价见到疯狂的顶部。这一段时间,决定股价显著变动的因素,是公司参与了互联网业务,并且赶上了网络股的热潮,成为市场明星。巨大的泡沫,基本宣布了该股历史价格的最高水平。这一段,就是图1-1中的第四根直线,上升阶段。

2000年,股价见顶回落,进入了持续漫长的熊市。而同期上证指数却是持续的牛市。海虹控股进入熊市的主要理由,就是因为国际资本市场的网络股泡沫开始破灭,国内的网络股泡抹也不得不跟随破灭。海虹控股最高点出现在2000年3月,而上证指数直到2001年6月才见到阶段性牛市高点。这个案例,集中说明了一旦个股有了自己鲜明的趋势,那么,就会很长时间内不受大盘的影响。相反,在此之前的行情里,海虹控股因为没有个性,所以多数时间跟随大盘涨跌。

在图1-1的第五根直线,下跌阶段,海虹控股前面是因为国际资本市场网络股泡沫导致的下跌,后面则因为国内股市整体下跌而继续下跌,前后受到国内外双重压力的压制,所以跌幅偏大。这也为后期该股走势相对于大盘更抗跌埋下了伏笔。

图1-1的第六根直线,上升阶段,海虹控股呈现反复震荡上行特征。这段时间是从2002年到2004年年中。这段时间里,国内经济处于逐步复苏阶段,但纺织行业依然表现一般,海虹控股业绩就更加普通。公司并没有因介入网络业务而出现业务腾飞,甚至还出现了一定程度的下滑。不过,市场中还有不少投资者对该股的网络情节始终存在,所以在大盘反弹过程中,该股始终比较活跃,人气旺盛。但毕竞网络泡沫已经破灭,死灰不可能复燃,公司业绩没有亮点,无法支持股价持续回升。这个反弹段反反复复,最终还是失败。

2004年年中到2005年年中,是股市最为低迷的一年。上证指数从1700点一路下跌到1000点。期间因为股改的原因,股市震荡寻底。最终在多种因素促成下形成了牛市。这段时间,海虹控股虽然在2004年再次出现了历史最好业绩,每股收益0.47元,但依然摆脱不了下跌趋势,不过,该股相对却抗跌一些,股价没有创出新低,而是在原来的低点上方寻找到了支撑。之所以如此,就是在上一次下跌阶段里,该股承受了国内外双重压力的打压,跌幅偏大。这个阶段的走势说明,个股的业绩,如果不是特别出众,在大盘下跌阶段里,也不能幸免于难。只有在公司的业务特别被投资者看好的时候,股价才会有出众的表现。

2005年年中之后,国内股市、国际股市都进入了繁荣期,持续大幅度上升。海虹控股也跟随进入牛市。但我们注意到,这几年公司业绩特别差。继续在亏损边缘挣扎。公司的股价表现,远远不如大盘,上证指数同期上涨了6倍,该股仅仅上升了3倍,在勉强冲击了2000年高点之后,股价迅速下跌,进入熊市。2005-2007年的牛市中,公司股价的表现,从因案归因角度看,完全来自整体市场人气的旺盛,公司方面儿乎没有任何因素能够对上升趋势形成贡献。这一段行情告诉我们,即使个股没有任何亮点,只要大盘疯狂,个股多少也能跟随走出牛市行情。

之后,股市进入2008年大熊市。上证指数回到了1700点,海虹控股则回到了启动之前更低的价格,与2002年最低点接近。该股三年牛市的成果,几乎完全送还给市场。这段时间里,海虹控股业绩继续保持疲软,在亏损边缘行走,股价下跌空间也没有因此而更加巨大。经过多年的牛市、熊市交替,我们看到,海虹控股其实根本没有给投资者带来任何回报。但是,股价却经常能够给投资者带来阶段性较大收益。

总结:海虹控股上市10多年时间里,公司方面并没有给投资者带来真正的业绩增长回报,但是,股价形成了多次牛市。从后面看,几乎每次牛市都是在一种虚妄的预期之中完成,最大的网络股泡沫是公司曾经给投资者最大的梦想。每一次牛市都在梦想破灭后失败,每一次熊市也没有让投资者清醒。当我们看着公司每年在亏损边缘挣扎的报表的时候,才会播然醒悟,牛市趋势,更多时候不过是一次抱着美好憧憬出门、最终疲惫问归的旅程。

上面这个案例,多少会给投资者一些消极影响,下面,我们再来介绍一些积极的案例。

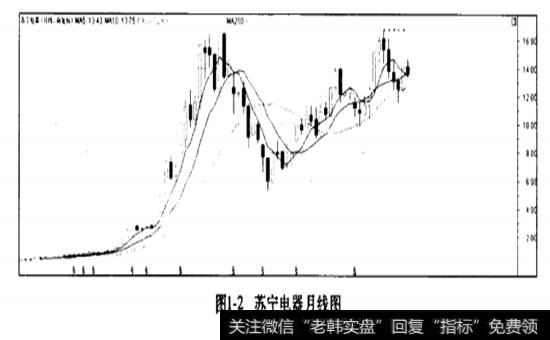

图1-2是国内投资者最津津乐道的牛股——苏宁电器的月线图。从图上可以看到,公司上市以来,几乎绝大多数时间都处于牛市之中。看见这张图,投资者才会有“只涨不跌的股市也存在”的感觉。我们接下来分析一下该股上升趋势各个阶段的因素变化特点。

公司是在2004年7月发行上市的,当时发行里只有2500万股,发行价格是16.33元。图1-2经过复权,所以显示价格很低。上市第一年,尽管股市处于大熊市的末段,但因为业绩非常优秀,公司股价非常坚挺,保持着小幅牛市特征。当年,公司实现每股收益接近2元,并且10转10股,受到投资者追捧。由于公司的赢利模式独特,赢利能力极强,公司业绩持续保持高增长,并且持续推出优厚的分红方案,先后在2005年年中、2006年年中、2006年度连续推出10转8、 10转10,、10转10,股本迅速扩张。股价在2005年、2006年、2007年分别上升120%、390%、220%,成为股市明星。

应该说,该股从上市开始,到2007年大牛市结束,内外都遇到了最好的时机。公司进入了高速成长,股市进入了大牛市,内外双重推动力,促成了最大的牛股。利润从2004年2亿元不到,快速增长到2007年的14亿元,是最大的牛市推动力。在这种推动力面前,即使股市是熊市,也无法阻挡该股牛市的步伐。只是遇到了牛市,股价上升速度更快、幅度更大。

2008年,公司业绩继续保持较快增长,净利润从14亿元增长到21亿元多。不过,股价却因为股市进入大熊市,出现了上市之后唯一一次熊市,跌幅高达71.4%,最低时,股价相当于2006年的收盘价水平。也就是相当于当时净利润4亿元的股价水平。这一段下跌,说明在股市中,当特别重大的大盘熊市出现的时候,再好的公司、再好的业绩增长,也无法抵抗。因为投资者普遍处于恐慌之中,会不理会公司的价值,拼命地出售股票。下跌趋势,更多的是一种恐慌发泄的过程。

2009年、2010年,公司净利润两年再度实现翻番,从21亿元达到40亿元。股价则在2009年就基本回到了2007年的高点附近。股价之所以没有再度创出新高,显示投资者对已经很高的利润基数有些恐高症,担心公司的成长性会衰减。

总结:苏宁电器的股价走势,集中体现了公司业绩增长这个动力,对于股价上升趋势形成具有非常核心的地位。尤其是高速成长,对股价的推动力几乎是必然的。在指数特别不好的时候。公司业绩增长无法对股价形成推动力,但这种推动力依然存在,等大盘的风险释放完毕,公司内在的动力就会推动股价上升。因此,投资者发现了公司内在业绩高速增长的动力的时候,千万不要轻易放过这样的投资机会。

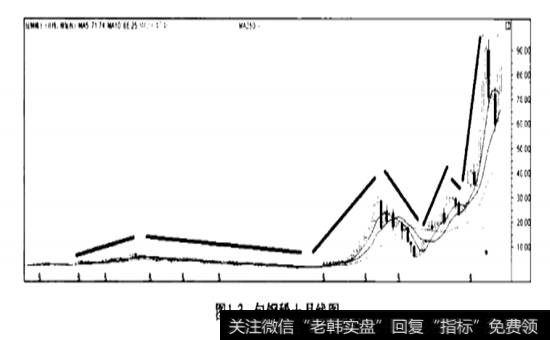

图1-3是包钢稀土的月线图。并不是每一个大幅持续上升的股票,都像苏宁电器那样,来自于公司业绩内生的高成长。包钢稀土,就是一个典型的案例。

公司于1997年上市,发行价是4.43元。从上市开始,公司的主管业务就是稀土生产。上市之后,公司业绩一直平平淡淡,好的时候每股收益在0.20元上,差的时候在0.10元下,除了第一年有少量送股之外,基本上没有给股东带来什么回报。在图1-3中,第一根上升阶段线期间,股价涨幅与上证指数基本接近,为两倍多一点。这一段,公司股价基本没有个性。由干公司股东稳定,所以也不存在资产重组的潜力,所以很少有重组传闻,股价也就不像有些业绩偏差的股票那样,容易得到炒作。

2001-2005年,公司继续处于一种没有个性的状态。公司的业绩继续保持着很低的水平,经常只有几分钱的每股收益。因此,在这段时间,大盘处于持续下跌阶段,中间偶有反弹。包钢稀土股价也一样持续震荡下行,反弹幅度也不大。由于公司业绩持续表现较差,股价最终的表现也远远弱于大盘,下跌幅度比上证指数的跌幅大很多。

在上述两段,包钢稀土涨跌的主要动力,是整体股票市场的趋势。其中,主要原因,是公司本身缺乏有效的上升动力。在下跌过程中,公司业绩较差反而加大了股价下跌动力。

2005-2007年的牛市中,包钢稀土的个性逐步显露出来。这个阶段,由于世界经济持续处于繁荣状态,金砖四国等发展中国家发展速度加快,资源紧缺成为世界经济中的最大趋势,从而导致有色金属等稀缺资源价格持续上升。包钢稀土拥有大量的稀土矿,自然也成为投资者追逐的对象。虽然与当时的铜,锡等股价暴涨幅度相比,包钢稀土股价涨幅不是很大,但相对于大盘来说,该股涨幅还是表现很好的,这一段,由于投资者发现了资源的价值,更由于资源价格普遍上升,包钢稀土的股价才会有自己的个性。

在2008年的股市暴跌中,包钢稀土与其他资源股一样,跌幅巨大。同期,云南钢业跌幅达到90%,包悯稀土跌幅接近80%。这一段,金融危机导致的经济下滑预期,是导致有色金属等资源价格下跌的主要原因。在资源价格下跌伴随下,有色金属股票下跌辐度大于大盘是必然的。

2009年,上证指数反弹强烈,但幅度有限。并且在2010年,上证指数表现疲软。而包钢稀土在这一阶段,股价却走出了历史罕见的大牛市行情。其原因主要来自于国家在经济转型大环境下。高度重视始土资源的价值,决心彻底改变我国稀土资源价格低廉出口的局面。在2009年,国家政策就已经明朗,限制稀土的出口规模与产且,加大了对稀土企业的管理,在国家采取一系列措施之后,稀土价格大幅上升,在2010年,公司业绩大幅飙升,突破了原来从来没有超过的每股收益0.30元上限,在第三季度达到了0.74元。很显然,公司股价从2009年就开始超越大盘,说明国家政策对稀土资源的控制,形成了对公司股价的强大推动力。尽管业绩上升比股价上升还晚,但投资者在对国家政策分析之后,都能够预期到业绩上升是必然的结果。所以,在这种情况下,股价上升的动力,就是国家政策。

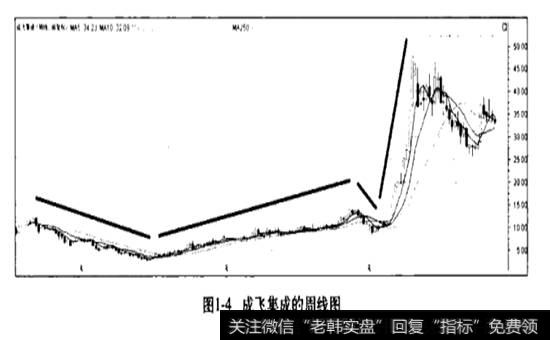

图1-4是成飞集成的周线图。这是股市中另一种上升趋势,有些类似于海虹控股。公司在2007年年底股市高峰时期上市,不久就遇到股市大跌。公司主营业务是汽车模型零部件及数控加工,业绩平平,保持在每年0.30元左右的水平。这个行业,并不会被投资者看好,这个业绩,也不会让投资者加大兴趣。因此,在2009年,尽管公司股价跟随大盘持续上升,但涨幅井不很大。不过,在这一段上升行情中,股价走势有些怪异的地方,这就是,在2009年8月之后,上证指数有一段大幅调整的过程,但该股股价却异常坚挺,调整幅度相对较小,而且能够很快收复。当时,市场传闻该公司因为隶属于军工系统,有可能注入优质资产,并且,同时传闻的还有另外一家同系列公司。这个传闻,可能是促使股价坚挺的重要动力。

在2010年,公司宣布了增发新股购买新能源资产的方案,股价因此出现了暴涨,涨幅达到500%。这个新能源资产,一方面,要在未来一段时间才能投产;另一方面,未来能否带来公司业绩高增长,也是未知数。从公司报表看,经营业绩一直平淡,没有高增长的迹象。因此,综合判断,股价大幅上升的原因,就是因为投资者认为,公司进入新能源领域,业绩将会大幅增长。

在包钢稀土的案例中。国家政策对稀土价格的推动作用,可以用合理的推理来完成,而且也被后来的事实证明,而投资者判断成飞集成的新能源项目会给公司带来业绩高增长,则带有更多的主观特征。这种主观推理之所以能够对股价产生如此巨大的推动力,是因为从2009年以来,国家在新能源政策方面的持续强化,对投资者信心的增强产生了巨大的号召作用。另外,公司大股东在新能源资产方面的优势,也增强了投资者的信心。很显然,这个案例告诉我们,在一些形势压力或推动下,投资者如果对某类事情产生了共同的预期,也会对股价形成持续的推动力。

通过上述4个案例,我们对股价运行由多种因素轮番推动,应该有了初步的了解。在传统的趋势理论中,投资者往往会认为,趋势始终是由一种或者几种稳定的因素持续产生作用的结果。在某些技术分析理论中,更可能将趋势过分神化,几乎被说成是天注定的。而通过上述案例,我们可以看到,股价的每一次上升趋势或者下跌趋势,都是在不同的因素推动下形成的,而且,即使是同时上升的股票,推动力也很可能是完全不同的。每一次新的趋势,股价都是被新的形势下新的因素所推动。所以,我们不要把上一次趋势的推动因素,归结到本次趋势,甚至还把上次趋势的推动力,继续说成是本次趋势的推动力。

能够导致股价呈现趋势性运行的因素非常多,有时,股价在少数一个成者几个因素推动下运行,有时,股价在很多因素共同推动下运行。但是,每一次股价运行,都与以往的运行完全不同,都是新的因素变化导致的。这就是股价运行的真实状态。

![[散户之家]散户制胜操作策略探索](http://www.zcaijing.com/res/146252.jpg)

2019-07-30

2019-07-30

![[一个普通猎人的工作日记]一个普通散户的炒股原则](http://www.zcaijing.com/res/145258.jpg)

![[连体形]箱体形态的操作策略及主要特征](http://www.zcaijing.com/res/144925.jpg)

![[股市止损37定律]止损是股市投资中关键理念](http://www.zcaijing.com/res/144725.jpg)