横盘的过程总是煎熬的,上涨后就有下跌,下跌后又开始上涨,板块上涨的持续性也不够坚决,主题性机会更是若隐若现。这个时候只能等待方向性选择,有很多人都认为这个位置是底的概率比较大,包括笔者也是这个观点。但行情到底什么时候起来,什么板块能带动起来,这都是未知数,所有的推论都是猜测,只能行情走出来,才能确定,而真走出来的行情,往往跟很多人的预测不一样,所以只能耐心等待。

要么突破,要么滚蛋

这就是股市,一个与传统行业不一样的市场。

笔者发了一下感慨,也是跟今天的行情有关系,3000多只股票上涨的只有20%左右,涨停的也只有25只,这还包括了新股。行业龙头板块中,55只股票只有13只上涨,可见行情比较弱。如果以横盘震荡的观点来看,明后天上涨的概率是比较大吧。

今天,房地产板块整体上涨0.9%,表现比较强势,而唯一涨停的泰禾集团,就比较有特点,可以说是房地产中的“并购王”。咱们一起来看一下。

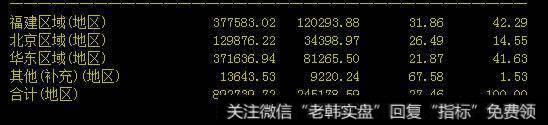

泰禾集团是立足于福建的区域地产公司,但它的野心并不仅仅局限在福建,华东地区和北京也是它的主要战场。这几年,泰禾集团以其激进的方式,成为房地产行业的一批黑马。2014年,泰禾集团全年销售规模还仅为200亿元,但仅仅三年后,在2017年上半年,泰禾集团销售规模就已突破400亿元,预计全年过千亿元。对于明年的规模,他们希望“高歌猛进”地实现销售规模破2000亿。

泰禾集团财务报表

大家都知道,房地产企业运作可以简单地分为三步,买地、建设、卖地。泰禾集团要实现销售规模大幅增长,你首先要在土地储备上,实现大规模增长。相比较其他房地产企业,通过招怕挂拿地方式不同,泰禾集团则是通过并购来实现土地储备。

仅在2017年,泰禾就展开了43笔收并购。一时间,泰禾集团被冠以地产圈新晋“并购王”的称号。这些土地项目分布在约30个一、二线城市。坚守一、二线精品化路线、坚决不去三、四线城市、东北和西北区域,是泰禾集团早已定下的战略部署。“只要进入的城市,泰禾就一定要做到前三位。”这是每个城市总经理的业绩考核标准。

看看泰禾集团的战略,笔者感受到了浓厚的铜臭味,也许房地产本身就是个很大的名利场,进入房地产这个行业的人,都是对财富充满了贪婪,这就像很多进入股市的股民一样,想更快、更多地赚钱,实现一夜暴富。泰禾集团选的土地项目都集中在一二线城市,经济不发达的地产坚决不去,这就像很多短线交易者,买股票就要买龙头,其他的都不考虑。

并购的确给泰禾集团带来了不错的价格,把土地成本降低到6000元/平方米,而泰禾集团旗下项目销售成交均价则在30000元/平方米左右。尽管精装、物业管理,乃至周边的商铺、学校、医疗机构的协同都会提升成本,但总体而言,泰禾集团还是会赚得盆满钵满的。

相比较很多激进的股民,用融资加杠杆的方式,来放大收益。泰禾集团也在金融这一块做的比较激进,看看它的资产负债率,都达到了85%还多,而很多优秀的房地产企业,资产负债率都在70%左右,过高的资产负债率无形中会放大企业的风险,一旦资金链断裂,项目也就变成了烂尾楼。

泰禾集团资产负债率

泰禾集团的净利润现金流含量,今年达到了-448%,这说明回款压力比较大。大家都知道,房地产对金融的依赖程度比较高,净利润现金流含量是负的也可以,不过连续四年都是负的就不好了。泰禾集团近四年的净利润现金流含量分布是,-448%、-594%、-177%、-2120%。这或许也是泰禾集团潜在的风险吧。

泰禾集团虽然是房地产行业的黑马,不过在股市上,投资者视乎并不买账,今年以来整体涨幅只有4.95%,跟万科的53%、新城控股的151%等相比,它还差很多。不过从技术上来讲,泰禾集团的确有筑底成功的迹象,但这是昙花一现呢?还是有一波行情呢?大家拭目以待吧。

【股市名言】不要盲目跟从,炒股一定要给自己定上一个目标位与止损位,达到目标的自然好,没有达到目标的,不会亏太多,心理能承受。但是炒股没有目标位与止损位,等于把自己往绝路上推!

![[收入减成本]虚减成本和费用案例解读](http://www.zcaijing.com/res/146270.jpg)

2019-07-30

2019-07-30

![[拟ipo新三板企业]新三板企业IPO过会率仅为42% 持续盈利能力是审核重点](http://www.zcaijing.com/res/143291.jpg)