约翰·斯拉特(JohnSlatter)在1991年出版的《安全投资》(SafeInvesting:HowtoMakeMoneywithoutLosingYourShirt)中,假设每年1月买进道琼斯指数成分股中市盈率最高的10只股票,在次年1月将股息率较高的股票替换掉原投资组合中股息率较低的股票。

这种做法的收益令人十分惊奇。30年前如果就开始这样做,到1990年的时候,1万美元的投资将变成超过80万美元。投资者如果只买进和持有道琼斯指数成分股,会看到1万美元涨到略高于20万美元。你是否受到启发?高股息率股票的表现是一般股票的4倍。

斯拉特表示,熊市的时候,高股息率股票投资组合的表现大大超过指数本身。道琼斯指数在熊市时平均亏损15.5%,而道琼斯指数成分股中10只高股息率股票平均损失只有3.3%。谈到控制风险,通过买进高股息率的股票,在行情下跌时,风险会降低5倍;行情上涨时,收益率则增加4倍。

杰里米·西格尔(JeremySiegel)在《股市长线法宝》(StocksfortheLongRun,2002)一书中,介绍了类似的数据,买进1928~1997年道琼斯指数成分股中10只最高股息率股票以及道琼斯指数本身,并将两种的收益率分成不同的时间段。

不管怎么划分,高股息率的股票在很长的时间都超过指数本身。1928~1997年,高股息率的股票收益率为13.2%,道琼斯指数本身为11.4%(这10只高股息率的股票是包括在道琼斯指数整体表现中的,如果将它们刨除,11.4%的回报率将大幅减少)。同一期间,标准普尔500指数的收益率为10.64%。

高股息率股票只在20世纪30年代的大萧条时期绩效没有超过道琼斯指数。但在大萧条之前和之后,高股息率股票一直胜过大盘。或许最值得注意的是1973~1974年熊市期间,道琼斯指数下跌约26%,标准普尔500指数下跌接近40%。这段时期是各种投资方法和策略的考验期,投资绩优股一定会获得回报。10只高股息率的道琼斯成分股显示了惊人力量和选股智慧,这10只股票上涨了约3%。当然,上涨幅度不大,但相比30%的亏损,我会选择3%的年收益率。

詹姆斯P.奥肖内西(JamesP.O’Shaughnessy)在1998年出版的《投资策略实战分析:华尔街股市经典策略20年推演》(WhatworksonWallStreet)中分析了每一个比率,并首次披露了这些比率对股市的影响。这项杰出的研究是非常有意义的,使这本书成为必读书籍。我会总结书中的结论,但你最好读完整本书。奥肖内西介绍了这些价值指标的影响,计算这些指标运用在不同类股票投资中的成果。我则选取了投资大盘股的成果,因为我相信这些股票更稳定,因此风险和下跌可能性较低。

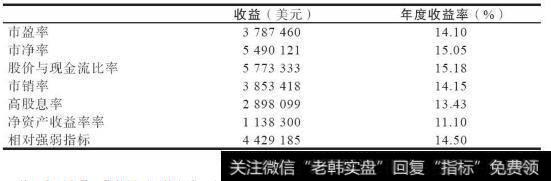

1951~1996年,通过价值指标投资1万美元的成果及年度收益率见表10-1。

表10-1 价值指标投资1万美元的成果与年度收益率

第一个要点是,你使用不同的方法,取得的投资业绩有很大差异,但根据每个价值指标进行投资的成果都超过了在同一时间内大盘的平均水平。这是个好消息,因为我们已经找到了一些帮助我们击败大盘的方法。

现在的问题是如何才能最好地利用这些方法?奥肖内西进一步分析,研究了每股收益。他研究了最高年盈利增长的大盘股,指出这些股票的涨幅实际上低于大盘指数。假设投资10000美元增长为1292138美元,年度收益率为11.68%[1]。之后,他又研究了同样的股票,选出那些5年间每股收益增长最高的大盘股的股价表现。这是买进股票并长期持有的人所认同的规律——他们认为这些股票的表现应胜过大盘。奥肖内西的研究显示并非如此。1万美元投资于5年盈利复合增长率最高的大盘股,但绩效并不很好。在这段时间结束的时候,1万美元增加到613441美元,年收益率10.3%。用长期收益增长率的方法效果并不好。

2019-07-30

2019-07-30

![[在盘鸡]在盘局的尾段股价走势的特征是什么?](http://www.zcaijing.com/res/146174.jpg)

![[财务报表附注范本]财务报表附注对营运能力分析的影响](http://www.zcaijing.com/res/146014.jpg)

![[财务报表附注范本]财务报表附注对偿债能力分析的影响](http://www.zcaijing.com/res/146012.jpg)