自1996年上市以来,东阿阿胶股价在波动中呈上升趋势,并在今年的4月份创下新高70.19元,总市值超过了400亿。稳定的业绩和良好的产品发展前景,是东阿市值增长的前提。那么问题来了,东阿的市值能否延续增长的态势,500亿市值是不是梦想。

本文先分析东阿市值增长的理论依据,市值=利润×市盈率;再重点介绍影响利润的最基本要素——阿胶的需求能否持续增长。

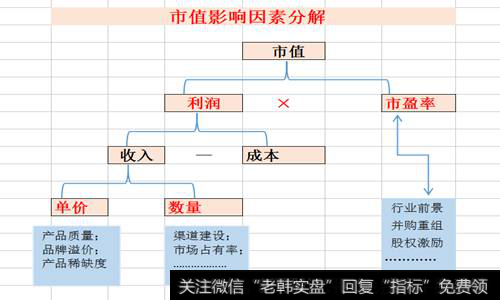

一、市值=利润×市盈率

市值=E×PE。

利润earning是企业产品在市场上经营成果的反应,市盈率pe是资本市场给企业的估值。所以从这个等式来看,东阿市值的增长主要依靠两个方面:一是提高公司的净利润,二是提供公司的估值水平,或者两者兼而有之。

市值可以反映财务报表上数字的好看与否,报表又是企业经营成果的反映;

市值可以反映财务报表上数字的好看与否,报表又是企业经营成果的反映;

企业经营业绩,比如收入和利润,跟单价与数量这两个基本要素有关;

销售单价和数量的背后,则是企业在产品市场的一系列表现,比如产品质量、议价能力、市场占有率等。

逻辑关系见下图。

市盈率的影响因素,除了一带一路、雄安、并购重组等概念或主题,股本以及股东结构,企业家本人的风格或特点,以及行业前景等,都会影响投资者对企业的预期。

二、阿胶终端需求与市值增长

上一部分可简单概括为:销售收入的持续增长是市值增长的底子,只有源源不断的终端需求才能给企业带来稳定的现金流,基本面做得好你才有底气谈市值管理。所以东阿阿胶市值能否持续增长,归结到产品市场层面上,就是东阿阿胶的终端需求能否持续增长。

那么,影响东阿阿胶需求的因素有哪些呢?本文从宏观需求、中观行业及微观企业的角度进行分析。

1、宏观:收入增长带来的需求

阿胶与人参、鹿茸并称“滋补三宝”,是传承3000多年的滋补类名贵中药材。随着人们收入水平的提高,人们的保健意识也将增强,大健康领域开始成为新的利润增长点。阿胶作为滋补养生第一品牌,其需求也将持续增长。

2、中观:龙头地位带来的销量优势

从行业竞争格局来看,不断提价的东阿阿胶已经占据了高端市场,福胶凭借价格优势在中低端市场掌握了主动权。同仁堂、佛慈、太极、宏济堂等多家药企进入,使得市场竞争进一步加剧,努力争取市场份额。

当前,东阿阿胶是中国最大的阿胶企业,是阿胶行业标准的制定者。它连续3年居全国补益中药之首,品牌忠诚度、最常服用率、第一提及率等七项指标的评比中,东阿阿胶都是NO.1。

3、微观:东阿增加销量的举措

东阿的布局从产业链上游开始。得驴皮者得天下,短期内驴皮依旧短缺,所以东阿阿胶在努力掌握上游驴皮资源。自建基地+直接购买;在国内买的同时展开毛驴的全球购,澳大利亚、墨西哥、秘鲁的毛驴,都承载了东阿阿胶掌控全球原材料的小目标。

中游生产环节丰富阿胶产品种类。阿胶+复方阿胶浆+桃花姬阿胶糕,以多层次的产品覆盖不同的客户群体,挖掘客户需求。

产业链下游加快布局营销渠道,并多次提价。在当前处方药政策背景下,OTC行业收入增长较快,目前阿胶已成为OTC规模最大单品;另外,东阿阿胶布局药店、电商及医院等渠道,同时向直营、商超等实体店方面拓展。总之,零售终端的增加利好销量。

争议较大的是东阿阿胶一再提价。驴皮紧缺的供求关系短期内不会改变,阿胶类产品提价预期依旧存在。提价对销量的影响主要看客户的忠诚度,对提价的接受程度如何,会不会因提价不再购买甚至转向其它产品。前面提到东阿的品牌忠诚度在国内十大补血品牌中名列第一。

三、总结

稳定的业绩增长与良好的产品发展前景是东阿阿胶市值持续增长的基础,但业绩增长,归根到底就是产品的终端需求能不能持续增长的问题,所以本文从宏中微观三个角度,重点分析了影响阿胶需求的因素。

除却利润,市盈率也是影响市值的重要因素,有时甚至比利润更重要。当前东阿阿胶的市盈率是22倍,远低于行业平均38.28倍,也低于同仁堂的44.02倍。相信在业绩增长的基础上,市盈率的提高也会带到东阿市值的增长。

阿胶是我们的非物质文化遗产。中国的阿胶,也是世界的。

但于个人而言,阿胶终是一种中药。药补不如食补。还是啃猪蹄比较香。

2019-07-30

2019-07-30

![[在盘鸡]在盘局的尾段股价走势的特征是什么?](http://www.zcaijing.com/res/146174.jpg)

![[财务报表附注范本]财务报表附注对营运能力分析的影响](http://www.zcaijing.com/res/146014.jpg)

![[财务报表附注范本]财务报表附注对偿债能力分析的影响](http://www.zcaijing.com/res/146012.jpg)