ROE的杜邦分析是从经营的财务特征上去理解一个企业,但企业的经营特征不仅仅是财务角度的,也有业务角度的。即使同样的经营财务特征,在业务特征上也可能相差极大。双汇发展和金蝗螂,都是“低利润率高周转率”的典型,但它们的业务对象和业务发展的特征都差别很大。又如同样是做药物的,不同领域之间的业务成功的关键点就截然不同。

人用药物的成功企业通常需要靠几个重磅药驱动成长,比如辉瑞的立普妥、天士力的复方丹参滴丸,而兽用药物的成功企业却靠的是宽阔的产品线,单一产品很难做大。因为对于人用药物来说,首先安全性上的要求极其苛刻,这将在研发、制造过程中相比兽药产生更高的成本。其次,药品时于人类而言是关于生老病死的大事,只要能确切医治重大的病痛,甚至只要是存在这种可能性,人们都不会吝啬于金钱,因此巨大的人口基数加上高昂的单价(在专利保护期内)以及高额的研发投入,就决定了成功的人用药企业主要是靠重磅药获利。而兽药正相反,单个养殖品本身的经济价值就有限,养殖户不可能为了治疗它而投入太多成本。此外,兽药针时的一般是常见传染病而非重大疑难病症,其药物的单位价格必然极低。因此只能靠繁多的产品组合来提供增长的驱动力。

学会将业务特点与财务特征结合还可以帮助我们思考企业经营深层次的问题,比如接下来这个例子:瑞贝卡是一个专业的假发生产商,从时务特征来看利润率不高(毛利率20%左右,净利润率10%以内),总资产周转率一路降低(6年间从1到﹣0.65)。在其业务中,正在大力发展的国内假发业务定价在2000-6000一顶,接近奢侈品概念了。近几年时报显示国内业务发展迅猛,但其净利润率却没有明显提升,原因在毛利率微幅上升(从以往25%左右上升到30%)而3项费用率大幅上升(从过去10%上升到17%)。已经如此高的售价却没有带来相匹配的利润率的直线上升,这就说明它的业务在产业链的价值传导过程中必定发生了某种扭曲(比如为了在激烈竞争中实现销售不得不向经销商过多的让利)。再考虑到假发不是个经常性消费需求,总资产周转率是很难大幅提升的。这样利润率、周转率都上不去,未来的预期就不明确了。

拿到一个企业的时候,集中火力去思考体现这个企业关键运营水平的点在哪里。这个生意未来发展的关键逻辑和观测指标是企业研究环节最为重要的功课。所谓对一个生意的理解,除了对其商业价值的理解之外,其实很大程度上就取决于对关键运营点的认识。如果说前者属于“上得去”的话,那么后者就算是“下得来”,前者让投资者定位大的方向,后者帮助投资者监控具体的过程。

时于商场、家电连锁超市干企业来说如何将拥有的营业面积转化为收入是最关健的,所以坪效(营业额/拒台所占平方米数)和单店盈利,指标的同比和环比体现了重要的经营状态。而时于软件企业来说核心资源和主要成本都在人身上,人均创收和人均创利就是一个非常核心和高度综合性的指标,对它的连续跟踪和横向对比往往解释了经营的改善和恶化。又比如一些重资产如铁路、发电企业干。其收入很大程度上被固定资产的大额折旧扣除了,而由于不能自由定价和扩张,其成长性往往乏善可陈。但这类企业中,有的折旧分摊期限远低于其实际运营期限,在折旧完毕后很长时间都不用立刻购盖新设备。这样,收入规模可能还是原来的样子,但每年所需要扣减的固定资产折旧却大幅度下降了,这就导致出现业绩增幅由于成本骤降而突然大幅上升的可能。

总之,财务和业务的结合分析要注意“普遍性与特殊性”问题。所谓普遍性,就是甭管什么企业,都大致遵循的财务规律,比如利润与费用率的此消彼长,所谓特殊性,就是一些企业特定的业务特点或者发展阶段决定了,其某几个经营指标特别具有参考性。

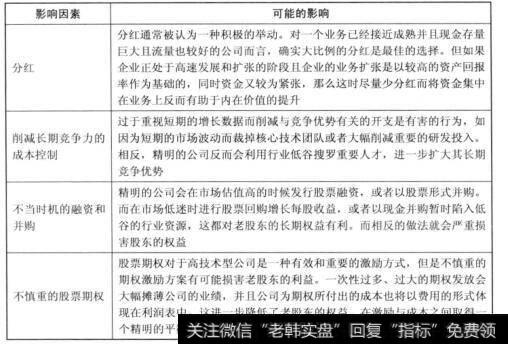

图1影响内在价值的因素

总之,普遍性问题是每份年报都必然要关注的,特殊性问题则更加直接地揭示了特定类别,或者特定阶段企业的健康状况或者持续需要关注的重点。对公司的财务数据(不仅是数值,更包括其构成)看得越细,越不容易想当然。

2019-07-30

2019-07-30

![[在盘鸡]在盘局的尾段股价走势的特征是什么?](http://www.zcaijing.com/res/146174.jpg)

![[财务报表附注范本]财务报表附注对营运能力分析的影响](http://www.zcaijing.com/res/146014.jpg)

![[财务报表附注范本]财务报表附注对偿债能力分析的影响](http://www.zcaijing.com/res/146012.jpg)