如果有人问我投资者工作的核心价值是什么?我觉得用一句话来总结的话,应该是“聪明的承担风险”。

以我的经验来看,看一个人的投资水平有一个简单的诀窍,那就是这个人在谈投资的时候是风险导向的还是收益导向的?大多数人都是收益导向的,关注的永远是哪个东西涨得快?什么东西回报高?而风险导向的正相反。任何一个东西总是先考虑还能跌到哪?有哪些潜在风险?考虑完风险再看潜在收益能有多大。

对于风险的认识中,我认为霍华德·马克斯的总结既经典又富有哲理,“风险是一种发生的可能性。因此风险本身是观察不到的,能观察到的是损失,而损失通常只有在风险与负面事件相碰撞时才会发生。研究表明,多数风险都具有主观性、隐蔽性和不可量化性。”由他的这个论述延伸一下,我认为投资中的风险主要来自于以下几个方面:

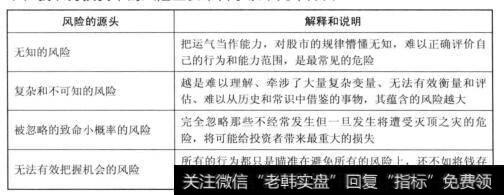

图1投资过程中的风险来源

在所有的风险中,“无知”可能是最初级但也是最普遍的风险。一笔已经被证明获得良好回报的投资,是否就是低风险的?这很难说。正如霍华德所说:“在过去的每种情况下,都存在着发生许多事的概率,最终只有一个事件发生的事实低估了实际存在变化的可能性。”一笔成功的投资,也许是因为之前的风险评估中确实挤出了几乎所有重大的风险,但也许仅仅是因为其所蕴含的重大风险没有发生罢了。投资有趣的地方就在于,一方面你必须以结果来说话,但另一方面某个时期的结果却可能给你错误的印象。

无知的风险还体现在对自我能力及行为的错误判断。自以为是投资实际上在投机,或者被诱惑着做那些远远超过自己能力范围之外的事情,都是在主动性地创造风险。

“复杂和不可知”同样是股市中普遍存在的现象。选择什么样的投资对象往往已经注定了之后的投资之旅所蕴含的风险程度。行业属性与生意特性的天然差异.再加上企业不同的经营阶段及竞争优势的强弱程度,导致在经营的稳定性和可预测性上必然出现极大的不同。为什么巴菲特总是偏爱那些简单、好理解,同时长期发展又可预测的公司?显然这正是出于对风险“主观性、隐蔽性及不可且化性”的认识。

投资要做大概率的事,但这不代表要忽略小概率的可能性,特别是那些一旦发生就将遭受灭顶之灾的可能。

第二次世界大战的某天,波兰遭到轰炸。所有的人都逃入了防空洞。但一个数学家却安然待在家里,在他看来要在整个城市中让炸弹掉到他的头上是一个非常小概率的事件。但结果第二天人们发现数学家匆匆赶来挤入了防空洞,数学家说:昨晚这个城市里唯一的一只大象被炸弹炸死了。

显然,更小概率的事件也发生了,而且后果非常严重。

香港著名投资者曹仁超曾回忆上世纪在股市中的一段经历。当时股指上涨到,200点时他认为已经到达顶部,但股市却继续上涨到1700多点,为此曹仁超还被炒了鱿鱼。但不久后股市果然见顶并一路下跌回400点。

曹仁超预测成功扬眉吐气,并信心百倍地在,974年的290点入市,用全部身家抄底从43元跌到5.8元的和记洋行。按一般情况来看跌了这么多了怎么也该大反弹了,可此时小概率事件出现:在他抄底后的5个月内。狂泻到1.1元。这个“罕见”的走势,让他坦言尝到了破产的滋味。好在,当时这一切发生时他还年轻,有机会重来。

人们经常混淆“小概率”与“不可能发生”之间的区别,一般情况下而言我们确实应该在大概率事件出现时就可以下注了。但有一个例外:那就是小概率事件可能导致无法承受的严重后果。“俄罗斯转盘”被子弹打中的机会只有六分之一,但一旦碰上了一切就都结束了,聪明人永远不会去碰这种游戏。何况,现实中所谓的小概率,往往主观因素非常大,优秀的投资者更善于看到不同事物之间的联系性并且提出有意义的问题,但很多时候事情还是会出乎意料的差—特别是那种正态分布的统计数据图,高度的集中性更容易让人忽略罕见事件的存在。人一生中也许碰到这种罕见情况的概率很低,但只要碰到一次(特别是在最自信而不留后路的时候),那么一生积累的财富都可能化为乌有。所以特别对于已经实现了财富积累的人来说,永远给自己留下余地。哪怕是在有绝对把握的时刻也不孤注一掷,是需要深入骨髓的原则。

对待风险有两种极端的情况,一种是完全无视风险,另一种则是力图避免承担所有的风险。前一种显然非常危险,但后一种也无法成就理想的回报。投资者存在的意义是盈利而不是规避风险,否则直接买国债就可以了。试图规避一切风险是不可能也不合理的,关键在于将风险控制在可以承受的范围内,并且在较低的风险系数下寻求具吸引力和可持续性的盈利机会补偿,这就是“聪明的承担风险”的含义。

当然对于何谓投资中的低风险可能存在不同的看法,对此后面的章节也将展开讨论。但正如霍华德所举出的保险公司经营的例子一样。学会像他们一样建立体系化的风险控制思路至关重要。首先保险公司承认风险的存在,正如每一个寿险产品的茸法中已包含了可以想到的风险状况,其次他们会逻拜化地分析风险的来源,并依此来仔细地评估申请人是否符合足够的购买要求;然后他们将风险予以分散,用不同年龄、性别、职业、居住地的投保人来规避罕见事件及大规模的损失,最后他们会为风险寻求良好的补偿,通过精算师的推算,那些风险系数更高的中请人会被要求支付更高的费用。通过一系列的措施,保险公司就能够在一个明显存在风险的产品上盈利。

与认识风险同样重要的,是知道什么不是风险。在股市中最让人避之唯恐不及的“价格波动”就不是真正的风险,而可能导致“永久性的资本损失”的潜在因素才是风险。但“大幅超出预计的波动”和“毫无应对准备的波动”却可能导致一种风险,那就是巨额浮亏和再无后手的被动。特别是对于那些喜欢借用杠杆的人来说,波动就会变成一种致命的风险。

另外在一些机构和投资者眼里,风控机制成了下跌多少就必须斩仓,或者对单一股票的持仓进行一个铁定的比例约束,甚至是对某一个板块进行主观性的排斥(比如绝对不碰创业板)。这些看似非常严厉,实则僵化教条的规章制度,在我看来与真正的风险控制毫无关系。

2019-07-30

2019-07-30 ![[超短线选股方法]短线选股方面的两个要点](http://www.zcaijing.com/res/146141.jpg)

![[股市减持公告]股市必须打持久战](http://www.zcaijing.com/res/146220.jpg)

![[孙宏斌 乐视]孙宏斌救乐视? 实质性方案还在等](http://www.zcaijing.com/res/145842.png)

![[快递封装变绿不能用]快递封装变“绿”不能仅靠新国标](http://www.zcaijing.com/res/145876.png)