一、盘面简述:

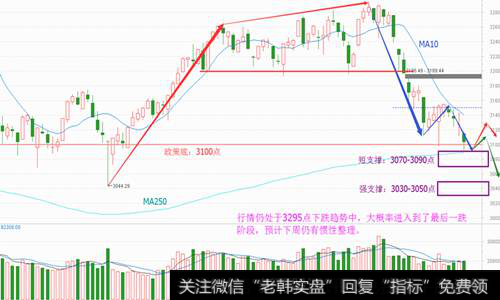

周五,上证连续第4天低开,这次扛不住了,上午就低开低走、直接跌破了3097点,下午无力收复3111点、基本就确认了弱势,而其他股指的补跌更是火上浇油,让走势更难看,除了上证,都收出了大跌的光脚阴线;而上证的尾市翘尾、收于3100点之上,靠的还是郭嘉队。

对于郭嘉队的护盘,这让我想起了去年12月下半月-1月上中旬的波动,当时几次跌破3100点,都见到了郭嘉队强力护盘的身影,尤其是1月10日-16日的下跌、体现的更为明显,个股跌出了股灾,但上证最低却只触到了3044点,而按收盘算,3301点至今只有1天收盘于3100点之下,也就是12月29日的3096点。

可大致推算,3100点是一个政策底,而周五尾市的再护盘,同样是基于如此。一般市场底都不等于政策底,也不代表一定止跌,但这表明了一种态度,政策上不希望往3100点以下大跌的监管态度。

二、逻辑解析:

五一节后4个交易日,全部是低开的,前2天的低开星线,还可理解为抗跌,但从第3天开始的僵持十字星就有点不对了,透露出了些阴跌的味道。何为阴跌?指多方无抵抗的下跌,一般代表多方的绝对疲弱。而周五的再次低开,可谓确认了节后阴跌的弱势,然后,信心溃散之下,就又稀里哗啦了。

记得之前有给大家讲过,热点有活跃或有接力时,热点内有行情、热点外没行情,而一旦热点无力接力时,则是热点内与热点外的个股齐跌。所以,对于节后阴跌弱势的原因,可能与热点匮乏有关,因为除了雄安概念、再炒冷饭难持续的一带一路,资金在节后无力或没有意愿炒其他热点。

此时再看下午个股的跌倒,估计也能看明白了,“热点大跌、没有接力”所引发的个股普跌。当然,说到热点匮乏的原因,应是监管的持续收紧,因为限制了游资的炒作,也就等于限制了局部热点。

不过,根据行情阶段来说,连续的阴跌常出现在一波调整的尾部,如2012年11月的阴跌、造就了1949-2444点的反弹,2005年4-5月的阴跌,造就了998点的大牛市起点。而这一次,是不是意味着又到黎明前黑暗的最后一跌阶段?不好确定,因为这两年的市场太过特殊、历史经验未必好使,但至少可以重点留意。

三、趋势预判:

技术上,随着3097点底的无效,大盘仍处于3295点以来的调整中,从阶段看,应进入了小5浪下跌阶段,剔除监管收紧因素,这与节后的阴跌特征也大致相符,预计下周惯性整理、考验年线的概率较大。

空间上,简单进行形态测算,3111-(3155-3111)=3067点,3097-(3155-3097)=3039点;而在4月19日收评里,老丁也有通过比较2638点以来的几波调整做过简单测算:时间上平均调整7-8成,大概率至5月下半月,而空间上先看3100点附近一带,调整极限在3000±30点。

简单近似综合,乐观可先看3070-3090点,如若止跌不了、则需看3130-3150点一带。所以,3100点往下,空间上暂不至于悲观,而跟3100点政策底也是相吻合的。只是,个股呢?会否避免3044点前的一幕呢?还值得我们留意,一般来说,有个股同步止跌的止跌,才值得期待。

四、操作策略:

操作上,随着3111点的失守,按照策略计划,仓位是应该往3成左右或以内控制的,因为支撑及空间可以测算,但在连续阴跌的阶段,技术容易失效,弱市不言底嘛。所以,在市场出现有效的止跌前(各股指及个股同步止跌),暂时的轻仓应对是有必要的。

当然,大军未至、粮草先行,考虑到这有可能是黎明前的最后一跌,大家还要提前做好个股的精选工作,只有这样,当机会出现时,我们才能第一时间抓住。

2019-07-30

2019-07-30

![[在盘鸡]在盘局的尾段股价走势的特征是什么?](http://www.zcaijing.com/res/146174.jpg)

![[财务报表附注范本]财务报表附注对营运能力分析的影响](http://www.zcaijing.com/res/146014.jpg)

![[财务报表附注范本]财务报表附注对偿债能力分析的影响](http://www.zcaijing.com/res/146012.jpg)