发现大牛股的实战技法

像东方电子(0682)或者清华同方(600100)这样的大牛股,投资者在其鼎盛时期能一直持有的话,那么投资者的收益率肯定是令人满意的,问题是如何发现这些牛股呢?

笔者在实际操盘的过程之中总结出了一种实用并且成功率高的方法:超过前期“铁头”的股票是一定会反复走强的。

本技法的技术精要是:

①前期头部的换手率要求不少于40%,同时至少3个月左右没有有效地触及这个头部的阻力位置。

②离前期头部的位置不要超过15个月。因为,如果时间太长,前期的套牢盘就已经被长期的调整所消化。这一点,实际上就是第一章所讲到的包容与消化的技术分析的基本假设。

③以上两点是要保证前期头部阻力的有效性,这样主力超过一个有巨量套牢盘的位置仓位至少也要增加20%,如果短期要达到拉升目的,则主力的仓位肯定会超过50%,这已经基本形成强庄股的条件了。

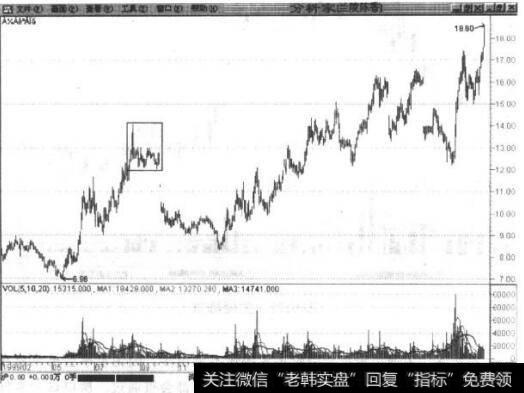

实战中很典型的例子是兰陵陈香(600735)如图9.27。笔者关注这只股票的时间很早,大约是从1999年开始。

说起引起笔者关注的原因还得说一下该公司在1999年发布的两则公告。该公司1999年发布了两则不是很多见的公告。

两则公告如下:

公司于1999年8月23日公布1999年度中期报告。奄事会于1999年8月19日召开了五届五次会议,审议通过了公司中期利润分配顶案:拟向全体股东每10股送7股;决定于1999年9月28日召开临时股东大会,审议上述预案。

《上海证券报》1999.08.23

近年来,不通过蓝事会分配预案的还不是很多,因为蓝事会通常就在一股东大会上占了绝对的优势,一般萤事的决议都会被通过。所以这个事件本身就是耐人寻味的。

公司于1995年9月28日召开了19955年第一次临时股东大会,会议审议了公司中期利润分配预案,未获通过。公司蓝事会对公司有关经营悄况向股东作了说明。考虑到股东长短期利益,决定本次不再分配。

《上海证券报》1999.09.30

该股第二则公告发布之后,股价飞流直下,连续跌停。但是,在跌停的位置有较大的成交量出现,这显然不是普通投资者的行为。惟一的可能就是有资金在趁机抢便宜货。这时,这只股票就引起了笔者的关注。在2000年的行情中,该股好像走得很绵软,但是长期关注该股的投资者会发现该股已经突破了前期公告之前12元附近的“铁头”走出了一路上扬的行情。这种慢牛行情的进行是比较温和的,但是当投资者回首时就会发现反而是这样的走势,股价反复上涨,不断地创出新高,如图9.28。

图9.28是兰陵陈香突破前期阻力之后的走势图,经过两次除权该股的股价仍然达到20元左右。复权之后该股的股价在40元附近。这个价位似乎还不是很惊人的。但是,该股作为一家主营酒类的上市公司,市价几乎和五粮液一样高,而业绩只有五粮液的20%左右,这个股价已经十分的惊人了。

图中的除权缺口反映该股在庄家爆炒的过程之中,连续两次分配,这时公司再也不提股东的长短期利益。公司到底是保障谁的长短期利益,倒是值得置疑。

放量突破的问题

很多时候一只股票在前期的阻力位置附近冲击,结果成交量放出来了,股价也收出了一根大阳线,但是之后的走势是怎么样的呢?

笔者在实际操作中总结出了规律,即以突破时成交量的50%作为庄家的买入量来分析。如果主力平时以200万股的成交量就可以封住涨停板,那么如果当日成交量在500万股以上,那么该股就应该封住涨停板了。如果成交量够了,还没有封住涨停板,那么就不是主力能力的问题了,而是主力意愿的问题。

仍然可以举兰陵陈香为例说明这个问题。

该股在2000年初就出现了上述的问题。投资者一定都还记得2000年初的火爆行情,当时很多股票都是主力稍一发力,股票自己就奔着涨停板去了。

2月29日该股被多家机构所推荐,3月1日(图中正方形内的第一根中阳线)该股换手率7.12%,成交量457.21万股,涨幅仅仅为5.23%,由于笔者长期关注这只股票,所以知道在这样的市道之下足可以把股价推到涨停板上了。既然庄家没这样做,只能说庄家短期不想突破,或者对突破准备不足,所以短线上看该股不会有太大的作为。果然该股此后的十几个交易日一直处于调整的状态。

2019-07-30

2019-07-30

![[连续捕捉]捕捉大黑马三招的条件及案例解析](http://www.zcaijing.com/res/146106.jpg)

![[双重底形态]双重底和三重底回踩颈线成功](http://www.zcaijing.com/res/146093.jpg)