假设股市现在的平均市盈率为11倍,如果未来实体经济出现下滑,即便是股市不涨也不跌,市盈率以现价来计算可能会变成20倍,那么以现在的市盈评估股市,估值看似低实而则高。而如果实体经济能够在未来保持年均8%~10%的增长率,那么现在股市就明显是被低估,可以积极布局。

前面刚刚说过的静态估值,反映的只是过去的事,而股票买的实际上是未来。正如电影《阿甘正传》里说:“人生就像巧克力,你永远不知道下一颗是什么味道。”股市也是如此,你永远不知道自己买入的股票是不是真的会涨。很有可能自己作了周详的研究分析,对上市公司了如指掌,但意外还是会发生,本金照样会打水漂。

为了更合理地对股票价值进行评估,我们有必要更多地考虑“未来”这一难以捉摸的因素。理论上来说,将现价与上市公司已取得的经营业绩进行对比,就可以评定股票估值是高还是低,是否具有安全性。但从股市的实际走势来看,并非投资低估值板块就一定安全,经济周期与公司发展周期的变化使得很多曾经的绩优股变成了绩差股,低估值变成了高估值,其对应的结果往往就是股价的下跌。

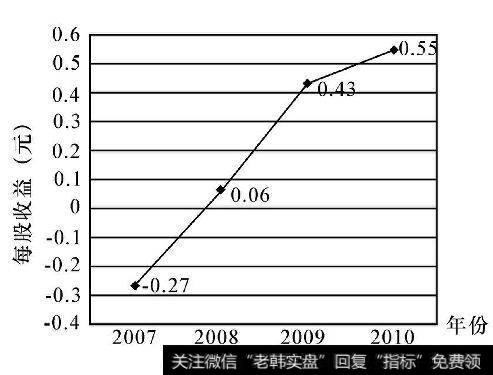

星湖科技(600866)这只股票在2007年公司面临亏损,每股收益为-0.27元,虽然业绩不佳,但在那一轮大牛市中还是被资金推高,股价大幅上涨至13.4元。之后熊市来临,股价回落到2.25元。如果仅从静态来进行评估,这家公司在2007年亏损,没有市盈率,股价看似风险极大,没有一个投资者会对这样的股票表示关注,但这只股票在2008年迎来了转机,公司扭亏为盈,每股收益为0.06元,接着公司业绩稳步回升,到2009年每股收益达到0.43元,2010年每股收益达到0.55元,股价也从2008年的低谷2.25元一路上涨至2010年的17元,涨幅达到656%,如图2-6所示。

图2-6 星湖科技(600866)每股收益情况(2007-2010)

为什么这些企业的估值看似已经不便宜,但股价仍然能够保持源源不断的上涨呢?这是因为这些公司虽然从当时的静态估值来看确实不处于“很便宜”的区域中,但由于上市公司正处于高成长阶段(与经济运行周期一样,处于繁荣期中),一旦收益的增长速度加快,股价如果不相应上涨,必然变成“低估”,因而市场的自我调节功能会推动股价上涨,消除这种“理论上存在的套利空间”。

另外,公司利润逐年上升,股价也能保持稳步上升。而当公司经营达到一定规模后,市场拓展受限,业绩可能在一段时间内仍能保持较稳定水平,股价也会涨至高位,但接着你就会发现,虽然每股收益水平都远远高于其他上市公司,股价却很难再继续上涨了,这是一个增长的瓶颈期,也是股价上涨的瓶颈期。这样的公司,往往能够带来持续的分红,但那些企图通过股价波动赚取超额收益的投资者很可能就要失望了。

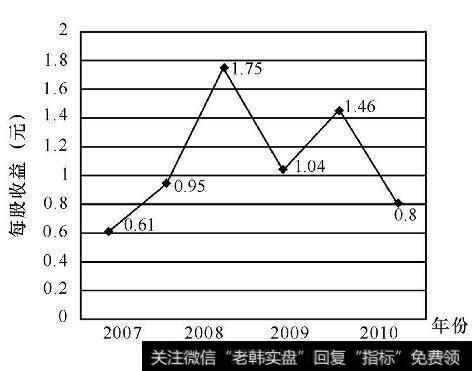

中联重科(000157)是一只工程机械装备制造业上市公司的股票,2005年时每股收益为0.61元,2006年为0.95元,2007年为1.75元,业绩增长非常迅猛,对应的股价也一路高歌猛进,在这期间上涨了10倍有余。这种每股收益高、增长势头又非常强劲的公司,其股票自然受到投资者的追捧,即便2007年时股价被炒到50元以上,市盈率也仅有32.8倍,投资者依然对未来充满信心。从静态估值来看,公众的观点是公司依然有较高的投资价值。但该公司的业绩在2007年达到峰值之后开始出现下滑,由于出口受限、需求锐减等因素的影响,中联重科的业绩增长迎来了“瓶颈期”,之后每股收益开始震荡下滑。虽然2010年0.8元的每股收益,相对于其他很多垃圾股来说已经相当优秀,但市场并不会按我们理论上的那一套来运行,该公司连续增长到达顶点后迎来拐点,收益增长难以持续,虽然目前的业绩还算优秀,但未来不能继续成长的预期使得投资者对公司不再像先前那样信心满满。因此,股价在2010年冲高后开始表现疲软,长期横盘震荡,如图2-7所示。

图2-7 中联重科(000157)每股收益情况(2005-2010)

动态的估值将考察重点放在公司的成长性上,而不仅仅局限于对过去的业绩进行估值。当然,这必然使得投资者承担更大的投资风险,但也对应着更大的波段收益机会。需要注意一点,上市公司的增长是有极限的,有少量公司确实能够保持几十年的增长,但大多数上市公司的增长都是呈周期性的,例如前五年增长得快一些,后五年增长速度放缓,这与整个国家的实体经济、区域经济以及很多外部政策有关。

前面说过的广济药业(000952)就是一个很典型的例子。2007年,其每股收益达到了0.78元,业绩猛增,与股价对比,估值甚低。但接下来的年份,该公司业绩暴跌,股价同样受挫。因此,进行静态估值的时候,需要看其波动是否出现异常。假如不进行连续年份的数据分析,仅凭当时的收益水平与股价对应关系就作出有利可图的判定,其实已经将自己一半推进了火坑里。为了有效地规避这种估值风险,需要动态地进行分析,认真地考察这种业绩是否可持续,这样的低估值状态是不是昙花一现,这很重要。通过分析可以发现,广济药业2007年业绩大幅增长,主要得益于其产品价格的大涨,而这种需求关系紧张带来的产品价格上升必然是不可持续的。首先,广济药业对其产品,不具备垄断性质;其次,产品具有可替代性;最后,需求的变化具有周期性及偶然性。通过对未来进行理性分析,就能规避陷入短期的估值陷阱中。

2019-07-30

2019-07-30 ![[华仁药业股票]华仁药业控股股东拟增持不超过总股本2%股份](http://www.zcaijing.com/res/146318.png)

![[乌龟交易法则]长线法则:乌龟怎样才能跑赢兔子](http://www.zcaijing.com/res/146073.jpg)

![[macd线黄线是代表的什么意思]MACD线黄线是代表的什么?](http://www.zcaijing.com/res/145988.jpg)

![[义乌华灿光电怎么样]华灿光电拟在义乌投建先进半导体与器件项目](http://www.zcaijing.com/res/145193.png)