营运资本警戒线

如果一家公司的营运资本投资大幅度增加,究竟是由于应收账款的增加所致,还是存货的大幅度增加,或者是两者同时增加所导致的?

如果是应收账款的快速增加造成了公司营运资本投资的增加,那基本上意味着公司资金回笼的负担。造成应收账款的增长高于销售收入增长的主要原因包括:公司为了留住现有客户而采取了过于宽松的信用政策,公司的收款力度不够,客户面临财务困境而无力支付货款,也可能是因为客户不满意公司的产品或服务,想要拖到问题解决之后再付款。

如果是存货增加导致了营运资本投资的增加,影响就更为复杂了。可能存货的增加是有利的:比如玩具生产厂商从夏季开始囤积库存,以迎接圣诞节销售旺季的到来(届时公司的库存将大幅度减少);再比如一家公司酝酿推出新产品时,通常会先储备几个月的数量,以便产品大规模闪亮登场。但如果存货总额一直居高不下(甚至逐年递增),就有可能意味着公司产品供大于求(这会增加公司的储存成本),或者消费者的消费偏好已发生了改变(这也说明公司已经落后于产品技术更新的步伐)。不论是什么原因造成的存货积压,公司最后都不得不降价销售,这无疑会造成公司利润和每股收益的减少。

现在把上述因素综合起来,编制箭牌公司2002年度的防御型利润表:

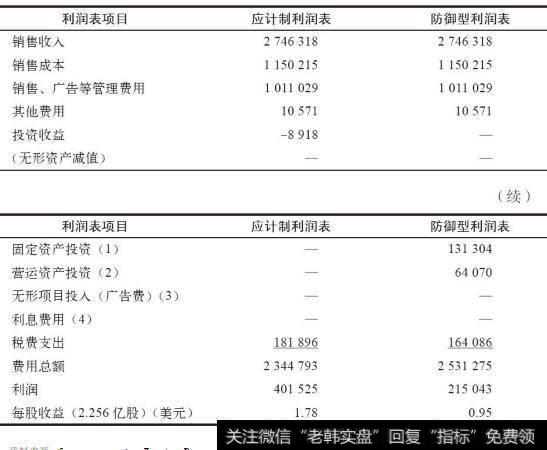

1、销售收入:27.463亿美元。

2、销售成本:11.502亿美元。

3、销售和管理费用:10.11亿美元。

4、其他费用:1060万美元。

5、投资收益:这笔890万美元的收入不应计入防御型利润表,因为这是非经营性损益。箭牌公司的日常业务是销售口香糖而不是对外投资。

6、固定资产投资:1.313亿美元。

7、营运资本投资:6410万美元。

8、无形项目投入创造的收益:无。

9、利息费用:由于箭牌公司是零负债,因而没有利息费用。

10、税费:如果愿意,可以直接利用应计制利润表中的相关数据。不过我还是要推荐一种复杂却比较精确的计算方法,那就是同时考虑资产负债表中递延税款的变化净额(见本章结尾部分的内容)。箭牌公司2002年度按照这一方法算出来的税费是1.641亿美元。

如表5-4所示,箭牌公司2002年度按照应计制利润表计算的净利润为4.015亿美元,实现每股收益1.78美元。而按照防御型利润表计算的净利润为2.15亿美元,实现每股收益0.95美元。恭喜箭牌公司,它能够自给自足并持续发展。

表5-4 两种不同模式的利润表:箭牌公司(2002年)(单位:1000美元)

2019-07-30

2019-07-30

![[在盘鸡]在盘局的尾段股价走势的特征是什么?](http://www.zcaijing.com/res/146174.jpg)

![[财务报表附注范本]财务报表附注对营运能力分析的影响](http://www.zcaijing.com/res/146014.jpg)

![[财务报表附注范本]财务报表附注对偿债能力分析的影响](http://www.zcaijing.com/res/146012.jpg)