股票市场是一个相当复杂的系统,股票价格的变化受到经济、有关行业、政治及投资者心理等多种因素的影响,各因素的影响程度、时间范围和方式也不尽相同;且股市各因素间相互关系错综复杂,主次关系变化不定,数量关系难以提取及定量分析,因此我们需要寻找一种好的方法来避免或减弱这些因素的影响。

金融时序时间小波预测原理

现在常用的时间序列分析法主要是建立自回归模型(AR)、移动平均模型(MA),自回归一移动平均模型(ARMA)和齐次非平稳模型(ARIMA ),其中ARIMA模型是较成熟的模型,常被用来对股价(最高价、最低价、开盘价、收盘价)及综合指数进行预测,通过选择模型的参数和辨识模型的系数实现对时间序列的拟合,进而用拟合好的模型对未来进行预测。然而以上这些预测方法对于平稳时间序列均有较好的作用,对于非平稳时间序列则表现得不尽如人意。

小波函数具有自适应性和变焦特性,能有效地处理非平稳信号,可以将信号分解到不同的频率通道上。由于分解后的信号在频率成分上比原始信号单一,并且小波分解后对信号做平滑处理,然后重构分解信号,这样非平稳时间序列经过处理后,成为近似意义上的平稳时间序列,就能用一些传统的预测方法对分解重构后的时间序列进行预测了。

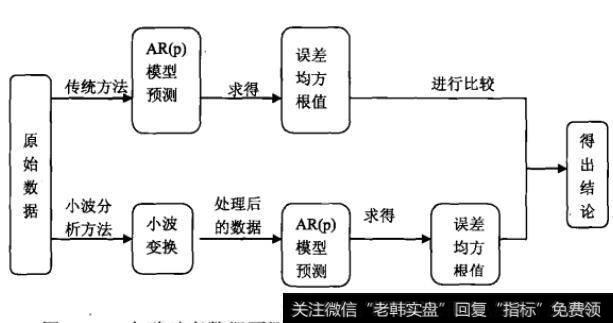

采用小波进行金融时序数据预测的原理如下:使用Mallat算法对数据进行分解,对分解后的数据进行平滑处理,然后再进行重构,而重构之后的数据就成为近似意义的平稳时间序列,这样就得到了原始数据的近似信号,再应用AIC准则定阶法判定AR[p]模型的阶数。用最小二乘法估计参数αt的自相关系数p是否趋近于零,若趋近于零,模型适用,然后用AR[p]模型对重构后的数据进行预测,将预测结果与实际值进行比较,再与直接利用AR[p]模型对数据进行预测得到的预测误差均方根值进行比较,得出结论如图12-2所示。

图12-2 金融时序数据预侧中小波方法和传统方法的区别

2019-07-30

2019-07-30

![[显卡涨价原因]显卡涨价潮仍持续 关注芯片题材概念股](http://www.zcaijing.com/res/146306.jpg)

![[综合财务战略分析报告]综合财务战略分析](http://www.zcaijing.com/res/146284.jpg)

![[番125长线]长线秘岌之二:根据行业周期选股](http://www.zcaijing.com/res/146188.jpg)

![[小米上市业内评价]小米拟上市引业内关注 2018年互联网企业A股IPO可期](http://www.zcaijing.com/res/145647.jpg)

![[环保板块龙头股]环保板块走势活跃 安信证券:环保行业估值处于历史底部](http://www.zcaijing.com/res/145746.png)