配对交易

配对交易(Pairs Trading)的理念最早来源于20世纪20年代华尔街传奇交易员Jesse Livermore的姐妹股票对交易策略。他首先在同一行业内选取业务相似、股价具备一定均衡关系的上市公司股票,然后做空近期的相对强势股,同时做多相对弱势股,等两者股价又恢复均衡时,平掉所有仓位了结交易。该策略与传统股票交易最大的不同之处在于,它的投资标的是两只股票的价差,是一种相对价值而非绝对价值。同时又由于它在股票多头和空头方同时建仓,对冲掉了绝大部分市场风险,因而它又是一种市场中性策略,策略收益和大盘走势的相关性很低。

1985年,Morgan Stanley公司成立了一支由Dr.Tartaglia领导的量化团队,专门开展配对交易的研究,并于1987年投入实战,当年实现盈利5000万美元。不过该策略在之后两年连续亏损,研究团队被迫解散,小组成员散落到各家对冲基金,策略的思想也随之广为市场知晓。经过多年学术机构的研究和市场机构的实战,配对交易的理论框架和配套交易系统日臻完善。

实例演示

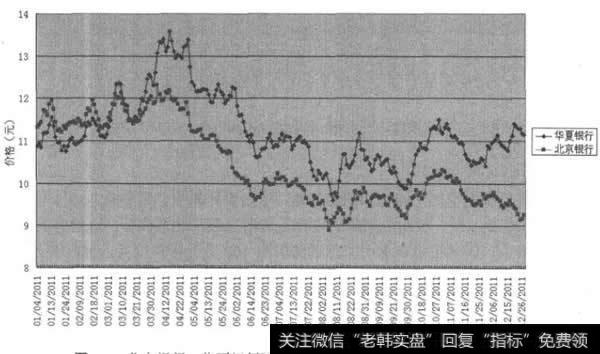

配对交易的第一步是要选取适合配对的两只股票,以北京银行和华夏银行两家银行业上市公司为例,根据公司公布的2011年年报,北京银行总股本为62.3亿股,华夏银行总股本为68.5亿股。两家公司2011年全年的股价走势如图6-1所示,蓝色线代表华夏银行,红色线代表北京银行。

图6-1 北京银行、华夏银行股价走势比较(2011.01.01-2011.12.31)

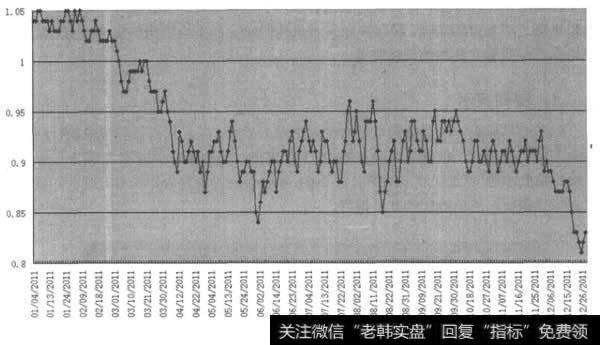

可以看到两家公司的股价走势基本保持一致,相对强弱指数围绕着均值上下波动。如果我们把两只银行股股价做一定的数学处理,单独放大来看(如图6-2所示),两者价差围绕均值上下波动的趋势更加明显。造成这种现象的原因主要是两家公司的主营业务相近,受到的宏观、行业影响因素相似,虽然市场消息面和大宗交易的冲击可能造成股价短期的偏离,但在公司基本面无显著变化的情况下,股价的偏离不会太大,待前期的冲击效应逐渐被市场消化,两者的价差有回归均衡状态的趋势。

图6-2 北京银行、华夏银行股价比(2011.01.01-2011.12.31)

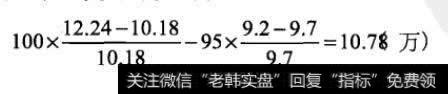

利用两只股票的价比向均值回归的特性,可以设计如下交易策略:2011年6月1日,两者价比达到0.85,说明近期华夏银行走势明显强于北京银行,价差向上回归均值的可能性较大,因此可以在这个时点融券卖出100万元华夏银行,同时买入85万元北京银行(做多和做空的资金比例通过回归分析计算得到)。等到6月10日,价差回到均值0.9附近,同时平掉持有的两只股票的仓位,交易的收益为:

类似地,7月27日,两者价比为0.95,有向下回归均值的趋势,投资者可以买入100万元华夏银行,同时融券卖出95万元北京银行,待8月4日价比回到均值附近,同时平掉两只股票仓位,交易的收益为:

由上面的例子可知,配对交易的收益与建仓时价差偏离均值的幅度有关,偏离的幅度越大,价差回归均值后配对交易的收益也就越高,在上面的例子中设定的建仓阈值值为0.05。需要注意的是,建仓阈值设置得越高,建仓机会也就越少。另外,配对交易的收益还与价差回归均值所需的时间有关,上例中的两次交易获取的相对收益相同,时间上也只有10个自然日。

2019-07-30

2019-07-30

![[显卡涨价原因]显卡涨价潮仍持续 关注芯片题材概念股](http://www.zcaijing.com/res/146306.jpg)

![[综合财务战略分析报告]综合财务战略分析](http://www.zcaijing.com/res/146284.jpg)

![[番125长线]长线秘岌之二:根据行业周期选股](http://www.zcaijing.com/res/146188.jpg)

![[小米上市业内评价]小米拟上市引业内关注 2018年互联网企业A股IPO可期](http://www.zcaijing.com/res/145647.jpg)

![[环保板块龙头股]环保板块走势活跃 安信证券:环保行业估值处于历史底部](http://www.zcaijing.com/res/145746.png)