首先,在1997年1月到2006年12月间的每个月初,根据表2-1所列的候选因子,分别计算每只个股相应的因子得分,其体步骤如下:

(1)在每个月初计算每支个股的各因子指标,在涉及财务指标的计算上尽量采用最新报表以反应最新的财务信息,例如,EPS的计算采用12个月的EPS。

(2)根据因子指标的计算结果,从小到大对样本股票进行排序并分为5个等份组合,从而在整个样本期内形成不同因子下的5个排序组合。

(3)分别计算不同因子下的5个排序组合的流通市值加权年化复合平均收益、相对于业绩基准的平均年化超额收益、在不同市场环境下第1和第5组合战胜或跑输基准的概率,如表2-2所示。

表2-2 多因子模型候选因子初步检验

从表2-2中可以看出,表现最好的是盈利收益率这个指标,8年的年化复合平均收益为8.29%,而同期的上证指数年化复合平均收益只有4.12%。

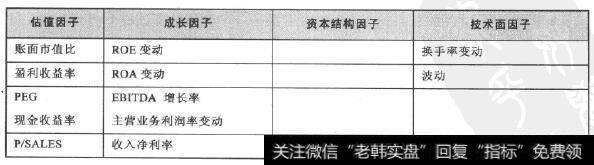

综合考虑了复合收益、超额收益及相关性后,获得如表2-3所示的经过检验过的有效因子。

表2-3 多因子模型中通过检验的有效因子

2019-07-30

2019-07-30

![[跌出爱火花]跌出来的春季行情,下周将这么走](http://www.zcaijing.com/res/145788.jpg)

![[勇士四连败]四连阳中产业资本增持近11亿元 4只低估值绩优股价值凸显](http://www.zcaijing.com/res/145483.jpg)