林园一直强调,购买股票实际上是投资公司,购买好公司的股票是不会吃亏的,这已是全球股市的投资规律。2006年5月林园在《证券市场》、《红周刊》等媒体发表文章指出,他当时看好的深、沪股市中这批权重指标股,它们都是各个行业的“龙头”,它们的总市值和总利润在沪深总值的一半以上。按照林园的标准,他选出了以下个股:

金融类:招商银行、民生银行。按照他的调研,以现在的股价为标准,未来三年其PE分别为2006年18倍,2007年15倍,2008年12倍。而且,从2005年第四季度开始,银行业的盈利在加快,坏账率在减低,他认为像招商银行这样的优质公司,PE应在30倍以上。

石化类:中国石化,国家垄断公司,当时PE为15倍。

机场类:上海机场,当时PE为18倍。以现在的股价为标准,他预测未来三年PE:2006年14倍,2007年12倍,2008年10倍。未来三年有货运资产注入、收费提高、新跑道建成等能够提升其业绩的事件,并且有13.6元的保“底”。这样的垄断公司其PE应在30倍左右。

钢铁类:新兴铸管、武钢、宝钢。新兴铸管主营业务全球老二,中国第一,财务指标非常好。当时PE为7倍,以现在的股价为标准,他预测2006年PE为6倍,2007年5倍,2008年4倍。新兴铸管也是控股股东用现金参与配股的公司。合理PE应在15倍左右。武钢、宝钢财务指标好,股价被严重低估,股价上涨只是时间问题。

化肥化工:云天化。化肥+化工企业,目前PE为7倍。未来三年有玻璃产品扩产,目前其产品供不应求。合理PE在15倍。未来三年利润有保障,价值被严重低估。

电力类:长江电力。

资源类:铜都铜业、黄山旅游、丽江旅游。铜都铜业:有铜矿,铜加工的利润占其利润超过50%,产品销售率100%。

以上个股是他了解到的当时状况,他会随时跟踪这些公司的经营状况,动态地去判断其价值。他认为:由于以上这些权重股当时的价位还很低,其价值会随着时间的推移,业绩也会体现出来。简单地说,就是这些优质的公司每天都会给股东“赚钱”,它们的PE水平按年也会降低,三年内肯定会有好的收益。所以,他对未来三年股市是很看好的。他会采用“满仓”“持有”“贪到底”的投资方法。当时,他的观点是:这批“权重股”仍是买入区域。他若有钱,会不断地“买入”。

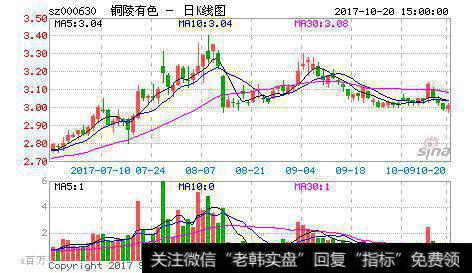

铜都铜业

2019-07-30

2019-07-30

![[跌出爱火花]跌出来的春季行情,下周将这么走](http://www.zcaijing.com/res/145788.jpg)

![[勇士四连败]四连阳中产业资本增持近11亿元 4只低估值绩优股价值凸显](http://www.zcaijing.com/res/145483.jpg)