最近大盘持续调整,但前期受益于供给侧改革的钢铁板块逆势走强,成为护盘的主力军,很多人认为资金会从白马切换到中小创上面,但资金却是继续在权重里面倒腾,笔者认为有三个原因,一是主力出货需要一段时间,不可能在短时间内就撤离完毕,二是,主力资金对板块的偏好不同,三是,很多权重股上涨的逻辑依然存在,特别是到了冬季,更有利于钢铁煤炭等周期股的上涨。

钢铁龙头创历史新高

今天和大家聊聊一只钢铁股中的龙头,方大特钢。在说方大特钢之前,要和大家说一下前期的超级大牛股方大炭素,短短三个月涨幅就超过两倍,成为很多人追逐的标的,但笔者要跟大家说的是,其实方大炭素和方大特钢是亲兄弟,因为他们有一个共同的爸爸方威。

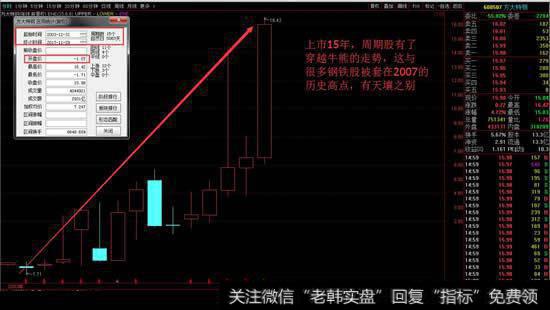

方大特钢今天创出了历史新高,成为钢铁股中绝对的牛股,因为很多钢铁股还没有超过2015年牛市的高点,更不要说2007年的超级牛市的高点了,而方大特钢做了件“良心活”,没有让股民把被套的股票留给孙子。

方大特钢今天创出了历史新高,成为钢铁股中绝对的牛股

方大特钢能创出历史新高,靠的是业绩的支撑,这里可能有人说,最近供给侧改革再发力,钢铁当然收益了,但是我们如果去看一下方大特钢的每股收益,就会发现,最近十多年它的每股收益都是正的,也就是说从来没有亏过钱。这与有些钢铁公司亏损严重,只是借助最近供给侧政策利好才出现的盈利有天壤之别。因为这样更能体现方大特钢的盈利能力。

方大特钢的盈利能力

既然业绩推动使得方大特钢有了,穿越牛熊的走势,那么,笔者就和大家聊聊是什么因素在推动方大特钢的业绩。

相比较隶属于国企的钢铁公司,作为民营企业的方大特钢,更有灵活性和开拓性的优势,而这背后的是民营企业相对国企缺少政策上的优势,只能在经营上更加优秀,才能摆脱危机感。这因为如此,方大特钢29%的销售毛利率,在同行业中排名是第一位的。

方大特钢位于我国江西省南昌市,是钢铁板块上市公司中为数不多的长流程民营钢铁企业,公司作为国内最大的弹簧扁钢生产商,产能100万吨,年产量约70万吨,高峰时可达90万吨。产品市场占有率约40-50%,高峰超过50%。产品销售采用直销的方式,主要卖给汽车板簧生产企业。弹簧扁钢毛利较高,且利润较稳定,高的时候可以到2200元/吨。

方大特钢产品市场占有率约40-50%,高峰超过50%

在成本控制方面,方大特钢采用精细化管理,从采购、生产、销售的全流程进行把控,让自己的成本维持在较低的水平上。采购方面,公司话语权较大,采购原料的计量标准、检验标准按照钢厂的标准执行,资金结算严格按照合同进行。生产方面,积极开展技术经济指标和能耗指标攻关,根据原料价格情况,调整高低品位矿配比、废钢加入量等,优化配煤配矿等原料结构,做到经济炼铁。10月份生铁成本不足2000元/吨。销售方面,产品价格采用日结,企业产品知名度较高,因此有较强的议价能力,资金周转效率高,产品销售利润空间大。

2017年,国家加大供给侧改革力度,严打“地条钢”,截至2017年中旬,“地条钢”已全部出清,全国钢材价格显着上涨,而长材价格指数在三季度末为118.57,同比增长59.8%,尤为明显。方大特钢作为长材龙头企业,超过50%的主营业务收入来自螺纹钢的销售,极大地受益于“地条钢”出清。今年前三季度,南昌地区螺纹钢均价3717.1元/吨,而2016年同期均价仅2258.0元/吨,均价同比上涨64.6%。方大特钢螺纹钢产量占到三分之二左右,钢材价格的上涨成为企业业绩增长的主要动力,致使1-3季度销售收入同比增长67.8%。江西当地长材生产企业主要为方大特钢和兄弟公司萍钢股份,其他地区钢厂来量很小,公司在本地市场具备一定的优势,品牌知名度也比较高,有利于在市场竞争中处于有利位置。

全国钢材价格上涨

公司钢材产品20%左右为弹簧扁钢,其中小部分用于自产汽车板簧,弹扁和汽车板簧的国内市场占有率稳居第一,今年前三季度,受益于严格的治超政策和更新换代需求,单月重卡销量均在9万辆以上,传统淡季销售依旧火热,9月销量甚至再创新高超过10万辆,预计Q4同比高增长有望维持。随着重卡销量持续超预期,弹簧扁钢市场需求旺盛,方大特钢业绩有望持续走强。另外,公司钢材普特兼备,主要下游包括地产、基建领域,产品结构齐全保障公司经营维稳基础之上盈利弹性亦较为充分。

方大特钢业绩的持续稳定增长,在给公司带来大量利润的同时,它也通过分红的方式来反馈给股东,根据历史经验来看,公司过去一贯执行“每2年左右进行一次高比例分红”的分红政策,2012年-2016年公司对应的股息率依次为25.71%、3.54%、15.09%、0.39%、3.72%,公司未来高分红依然值得期待。

分红积极与估值低位,共筑安全边际:一方面,根据历史经验来看,公司过去一贯执行"每2年左右进行一次高比例分红"的分红政策,2012年-2016年公司对应的股息率依次为25.71%、3.54%、15.09%、0.39%、3.72%,公司未来高分红依然值得期待;另一方面,虽然公司股价创出了历史新高,今年以来涨幅已经高达145%,但根据盈利预测业绩,公司对应PE为7.43,处于2009年以来的低位,后续股价依然有上涨动力。

2019-07-30

2019-07-30

![[宁波敢死队成员]前敢死队成员揭秘主力试盘手法](http://www.zcaijing.com/res/145956.jpg)