市场联动

图表投资法传统上强调一种单市场方法。例如一个股票交易者会研究股票市场或者单个股票的价格图表,但是却不会关心市场的外在影响。通常认为,通过其本身的一系列内在指标,研究市场的价格图表是有效的。对于其他的资产,交易者也可以采取同样的方法。债券交易者研究债券价格图表,而商品交易者研究商品价格图表.货币交易者研究将图表工作仅局限于他们交易的货币。但是现在情况已经不同了。在过去十年中,图表分析方法已经经历了一个重要的革命过程,强调更为广泛的跨市场方法。我认为我的《跨市场技术分析》( Intermarket Technical Analysis)一书(John Wiley &Sons 1991年出版),以及它的续集《跨市场分析:从全球市场关系中盈利》(Intermarket Analysis: Profiting From Global MarketRelationships) (JohnWiley&Sons 2004年出版),有助于推动研究向这个方向发展。

对于理解不同资产之间是如何相互作用是非常重要的,主要有两个原因:第一,这种理解有助于了解其他金融市场红何对你所感兴趣的市场产生影响。例如,了解债券和股票是如何互相作用是非常有用的。如果你交易股票,你需要关注债券(后面会解释原因);如果你是债券交易者,你同样需要关注股票市场的走向。通常一个市场的图表可以为你提供另一个市场的线索。例如,债券价格的上升通常伴随着股票价格的下跌。再如,美元的下跌通常伴随着商品价格的上涨。在本章后面你还将看到,美元的走势还将决定外国股票和美国本地股票之间的相对吸引力。

理解不同市场之间是如何相互作用还有第二个原因,就是为了更好地帮助投资者进行资产配置。曾经有一段时间,投资者的选择局限于债券、股票或者现金。资产分配模型就建立在这一有限选择的假设之上。但是,在过去的十年中,投资者的投资选择已经相当广泛了。从2002年起,商品已经成为最重要的资产类型,而且华尔街和广大投资者普遍认为商品是债券和股票以外的替代投资品。当债券和股票的盈利比较有限的时候,这一点尤为准确。交易所交易基金的发展已经使得投资商品如同在股票交易所购买股票一样容易。

货币市场也有相同的情况。(直到最近)货币交易仍仅限于专业的银行间交易者和期货专家。(现在情况不同了)一类新的共同基金和交易所交易基金已经使普通投资者可以更为容易地进行货币交易。这会给你带来什么好处呢?自2002年伊始到2008年初,美元下跌了35%并达到历史低点,而同一时期,欧元和加元却分别上升了70%和61%。同样是在这6年里,商品市场的价格上涨了110%。通过对比可以发现,美国股票市场上涨了15 %,长期国债上涨了12%。那么这四种资产中,你更愿意选择哪个呢?

资产配置过程

本节的主要目的是告诉你,主要的金融市场之间是如何相互作用的,以及如何运用这些信息来进行资产分配。让我们从最著名的跨市场原则开始:美元和商品市场的反向作用关系。图1对过去十年中两个市场做了比较。一个简单的事实值得注意,这两个市场的趋势通常是相反的。美元指数(测量美元对六种外国货币的汇率指数)自2002年初就开始急剧下跌,并持续下跌了6年。到2008年初,美元已经下跌至历史最低水平。在2002年初美元开始下跌的同一时间,路透/杰夫里斯CRB商品指数(19种商品的一篮子价格指数)却开始了6年的升势,并一路上涨至2008年初的历史最高位。美元与商品之间存在这种反向关系,原因之一是由于商品是用美元计价的,所以美元下跌就会使商品更加昂贵。另一个原因是美元的下跌是通货膨胀型的,其通常表现为商品价格的上涨。例如,黄金就是通货膨胀的一种重要指标。对两个市场间如何相互左右有一定了解的图表投资者,应该能够发现两个市场的重要趋势变化,并加以利用。幸运的是,确实有一些交易工具来供我们使用(之后的章节我们会提到)。

图12002年起美元指数大跌引起的商品价格强劲上升趋势

相对强度比

在我展示如何从一种资产转换至另一种之前,有必要先介绍一种必不可少的技术工具,即相对强度(relative strength, RS)线。在报纸以及图表服务单位给出的股票图表中,RS线通常画在下方。这个指标是用单个股票价格(或者某一板块)除以S&P 500得出的。当RS线上升时,这只股票(板块)的表现就好于市场;当RS线下降时,这个股票(板块)的表现就弱于市场。通常,应该在RS线上升时购买股票,而避免在它下降时买入。换句话说,RS线是任意两个市场的一种简单比例(图表法使这种比例更易识别)。事实上,我经常在我的报告中采用相对强度比的说法。在我看来,相对强度比是资产分配过程中最有价值的工具。在接下来的章节中,你将会看到它在实现板块轮转策略中的价值。

2002年从纸上资产到硬资产的转变

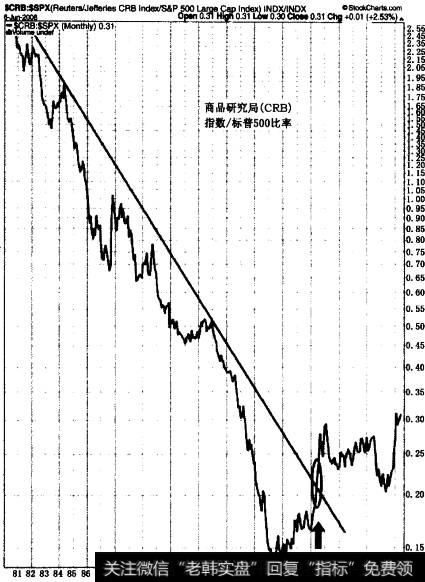

相对强度比可以用来比较不同的资产。图2显示了在过去30年中,CRB商品指数除以S&P 500(美国市场的基准)的比值。在1980至2000年这20年中,商品/股票比例一直下降,这意味着股票资产在这一阶段更受欢迎。从2000年起开始发生变化,但直到2002年,这种变化才开始明显起来。在2002年中,CRB/S&P500比例终于攻破了持续20年的下降趋势(图7.2用了通常在长期分析中用到的工具—对数图尺)。2002年向上突破主要趋势,意味着投资者开始退出股票市场(纸上资产),而进入商品市场(硬资产)。到2008年初,商品/股票价格比例上涨到了5年最高值。在2002年至2008年这6年中,商品市场的收益是股票市场收益的7倍。

图2 2002年,商品研究局指数/标普500比率转向

商品/债券比率反转

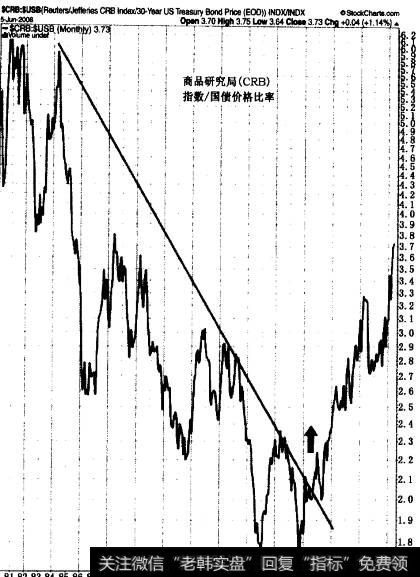

自2002年,商品的重大变化不止相对于股票市场。图3描绘的是CRB商品指数除以30年长期国债价格的比率。这个商品/债券比率同样是在经过20年的持续下跌后,在2002年到达底部。从1980年至2000年,纸上资产(股票和债券)一直处于强劲牛市中,而商品市场(硬资产)却大幅下跌。在2000年到2002年开始出现震荡,投资流出债券和股票而回到商品中来。在2000年,由于对可能发生衰退的担忧,股票开始急速下跌,结果商品相对股票开始上涨而债券在2000年至2002年末股票下跌时大涨,到2002年末股票触底时,债券的上涨也停止了。这时,商品/债券比率出现决定性反转。自2002年探底经过6年后,商品仍是最强的资产。

图3CRB商品指数除以30年长期国债价格的比率

债券/股票比率

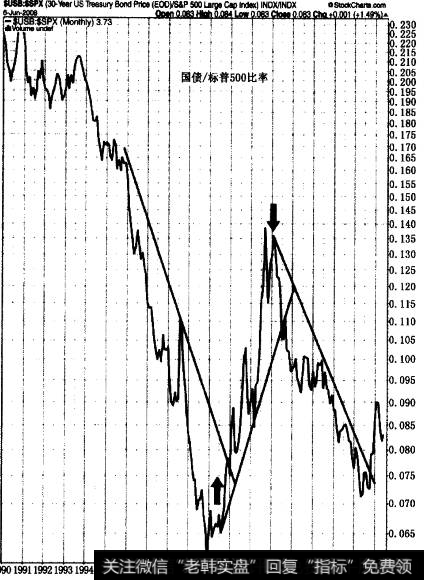

现在让我们把视线转移到债券和股票之间的关系。同样,相对强度比仍是研究这两种竞争性资产间关系的最好方法。图4显示的是自1990年至2008年伊始,30年长期国债对S&P500的比值。箭头处标明的是它们相对表现的最重要变化点。在20世纪90年代大部分时间中,债券/股票比率的下跌表明股票的变现比较好。但是,在2000年中,债券/股票反转向上(股票市场开始进入大熊市)。在2000年到2002年底,债券价格上涨而股票则一路下跌。而当2003年春股票开始回涨时,债券/股票比率开始下降,股票又一次更受青睐。在2001年经济放缓或衰退期间,由于美联储为了稳定经济而降低短期利率,债券的价格表现要好于股票,而债券的收益率却下降。这使得长期国债在经济增长缓慢而股票下跌时期成为安全的避风港。(债券价格上涨而收益率下降)2003年股票开始上涨时,投资者就从债券市场中抽回资金而投入到股票市场中。幸运的是,这些重要的转变点都可以很容易地在相对强度比中看到,这给了投资者一个很好的先期指标,以帮助他们判断在给定的时间段中两种资产孰轻孰重。

图41990年至2008年伊始

2019-07-30

2019-07-30

![[跌出爱火花]跌出来的春季行情,下周将这么走](http://www.zcaijing.com/res/145788.jpg)

![[勇士四连败]四连阳中产业资本增持近11亿元 4只低估值绩优股价值凸显](http://www.zcaijing.com/res/145483.jpg)