实战经典1:中信证券

中信证券(600030)是中国股市的著名公司之一,也是证券行业龙头公司。我们先回顾一下中信证券的历史业绩。

2004年中信证券每股收益7分钱,2005年一季度每股收益3厘钱,但2005年二季度开始业绩开始出现小的拐点,出现增长。到了当年下半年业绩增长加快,最终公司全年每股收益0.16元,业绩出现翻番,重大的业绩拐点出现。而当时(2004-2005年)中信证券的股价大多在4-6元之间波动,符合股价低的要求,也符合高市盈率的要求(在2005年一季度之前中信证券的市盈率都是很高的,在70-100倍)。

而在基本面方面,中信证券的业绩增长也得到了印证。在2005年中期,股改正式开始,中国特色的大牛市拐点出现。这样,中信证券理所应当成为最大受益者之一。未来业绩增长空间广阔。

综上所述,中信证券就十分符合黑马公理要求。在4-6元之间可以随意建仓,这其中还有10送3.5的股改对价。

一旦买入之后,持有是必须的,那么卖出在什么位置最佳呢?

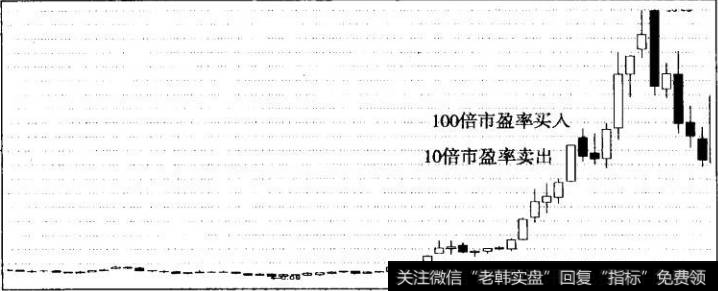

先看公司业绩的走向,中信证券2006年中期业绩每股收益0.21元,2006年全年每股收益0.80元,2007年中期每股收益1.41元,1-9月每股收益2.77元,在半年报与三季报期间,中信证券股价在70-100元之间波动。这样预计以2007年报业绩4元计算,该股的动态市盈率仅17-25倍。以正常的投资理论看属于高价值、低风险。但以黑马公理来看,则属于低价值、高风险阶段,属于坚决卖出的范畴,见图7。

如果完全按照上述原理操作,总体收益超过20倍。而事实上我的朋友之中就有这样经典实战之作。黑马公式绝非仅仅是一个传说。

实战经典2:中国船舶

前面我们已经提过,中国船舶(600150)是中国股市目前为止第一高价的创造者,而这第一高价的诞生绝非偶然,黑马公式可以给予绝好的解答。就让我们一起回顾一下中国第一高价股的成长历程吧。

对于中国船舶,此前叫沪东重机,还被ST过。如果公司不重组我们或许就看不到中国第一高价股的诞生。在公司的重组过程中,大

股东最优质的资产不断注入,加之当时公司所处行业处于景气周期。所以,公司基本面出现重大拐点,业绩也必然开始出现重大拐点,也为二级市场带来了巨大的盈利机会。

我们同样先看回顾一下中国船舶的历史业绩。

2002年中国船舶每股收益0.038元,当时股价大多于5-7元波动。随后,2003年公司每股收益0.167元,业绩开始出现显著的重大拐点,这个拐点在2004年已经很明显,而公司股价在2002-2005年之间基本上都是在5-10元波动。在2003年公司半年报之前,公司股票市盈率都是很高的,都在100倍以上。而在这期间,公司的股价、业绩、市盈率再次出现符合黑马公理的现象,即低价、低业绩、高市盈率,属于大胆买入区域。而在2005年之后,市场大趋势也出现大变化后,市场趋势与公司基本面出现难得的向好共振,属于增仓信号。但当时股价也不过在10元附近。

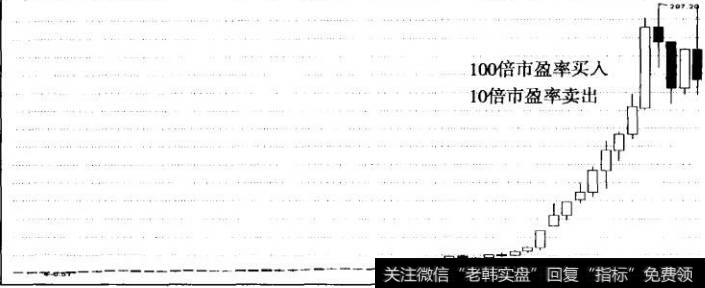

我们继续看公司业绩的演变,2004年每股收益0.32元,2005年每股收益0.56元,2006年每股收益1.02元,2007年1-9月每股收益4.41元,以2007年报业绩5.5元、市盈率20倍计算,股价将高达110元以上。以当时很多权威研究报告的业绩预测,2008年业绩6.3元/每股收益计算(实际是6.28元),最高价300元时也不过47倍市盈率。但我们不会奢求大家在300元卖出。在动态市盈率35倍卖出还是比较理性的,大概是220元附近,见图8。

如果以黑马公式的理论针对中国船舶进行操作,正常收益也应该在25倍左右。当然,鱼与熊掌不可兼得,你买了中信证券,也就失去中国船舶获利的机会。

实战经典3:东方电气

东方电气(600875)以前叫东方电机,也是一家很早就上市的公司。由于公司早年所处行业并不是很景气,2001-2003年业绩平平,2001年甚至还出现过亏损,2002年公司业绩略有好转,开始扭亏,每股收益0.045元,2003年每股收益0.074元,业绩绝对值虽然不高,但已经开始同比大幅增长,公司业绩拐点初步显现。当时,公司股价一直在5-10元波动,市盈率大概在100倍上下波动。当时,完全符合股价低、市盈率高的买入要求

而更大的奇迹出现在2004年之后,公司业绩出现更加明显的加速上扬。同时,伴随2005年中期到2006年初期出现的大盘趋势拐点,2006年再现继续增仓该股的时机。

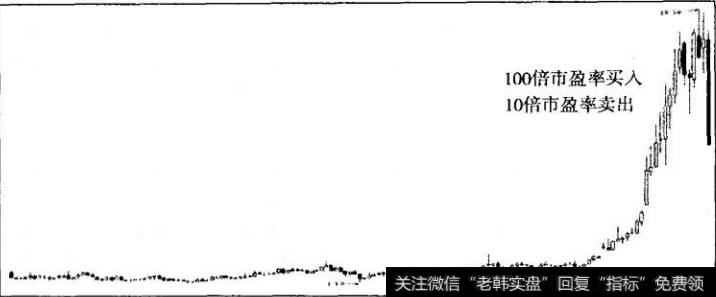

业绩方面,2004年每股收益0.588元,而2005年中期每股收益就高达0.58元,2005年全年每股收益1.17元,2006年每股收益1.84元,2007年1-9月业绩高达1.7元/每股,当时可以预计2007年全年每股收益2.3-2.5元(实际是每股收益2.44元),见图9。这样,以当时市场平均市盈率60倍、高成长股市盈率50倍计算,即便以按照远远低于上述市场市盈率的35倍市盈率看,股价也要高达85元左右。符合黑马公理卖出条件。

而上述操作过程的获利水平,也至少在10倍以上。

特别提醒

这里特别提醒以下5点:

1.行业与公司拐点的结合。有时仅仅判断某个行业即将出现重夫拐点就可以找到具体的目标公司,其中行业龙头首当其冲。比如,前面举例的证券行业,龙头非中信证券莫属。

2.个股与大盘的结合。个股出现业绩拐点时,最好还要与大盘的总体趋势拐点相吻合,这样的机会更加容易确定出现大黑马。前面的几个案例公司股票也大多与整体市场的趋势出现向好共振,更加强化上涨趋势。

3.从历史经验以及理论研究发现,周期性行业往往具有比较明显的周期性出现上述重大机会的特点。非周期性行业只是在行业出现少见的重大转折机遇、重大的产业革命时,才会出现重夫业绩拐点。比如,2000年前后的网络股革命,虽然淘汰了大量伪科技股,但也诞生了腾讯、阿里巴巴等一大批网络神话。而2009年开始爆发的3G、三网融合以至物联网,也必将是又一次重大的产业革命,其中的机会不言而喻。

4.从历史经验看,对于拐点公司股票,买入时机的市盈率往往高于100倍,而卖出时机的市盈率也往往高于10倍。因为,在海大牛市中,股价进入主升浪后会比较疯狂。一般而言,35-50倍市盈率是连续多年高成长之后,高价绩优的顶峰业绩水平与股价高端水平。

5.运用黑马公式,买入时往往会有承担风险的感觉,但这里的重点是眼光与前瞻性。对公司基本面拐点的判断是需要勇气的,更需要智慧,需要克服的人性弱点是恐惧。而在卖出时,更要克服贪婪的人性弱点,因为当时股价一定是如日中天。在决策卖出时,一方面可以考虑公司成长性的空问,是否即将达到顶峰,同时大盘趋势的研判也很重要,也可以帮助你做出决策。

2019-07-30

2019-07-30

![[显卡涨价原因]显卡涨价潮仍持续 关注芯片题材概念股](http://www.zcaijing.com/res/146306.jpg)

![[综合财务战略分析报告]综合财务战略分析](http://www.zcaijing.com/res/146284.jpg)

![[番125长线]长线秘岌之二:根据行业周期选股](http://www.zcaijing.com/res/146188.jpg)

![[小米上市业内评价]小米拟上市引业内关注 2018年互联网企业A股IPO可期](http://www.zcaijing.com/res/145647.jpg)

![[环保板块龙头股]环保板块走势活跃 安信证券:环保行业估值处于历史底部](http://www.zcaijing.com/res/145746.png)