企业的偿债能力是指企业用其资产偿还长期债务与短期债务的能力。企业有无支付现金的能力和偿还债务的能力,是企业能否生存和健康发展的关键。

反映公司偿债能力的指标主要有以下四个。

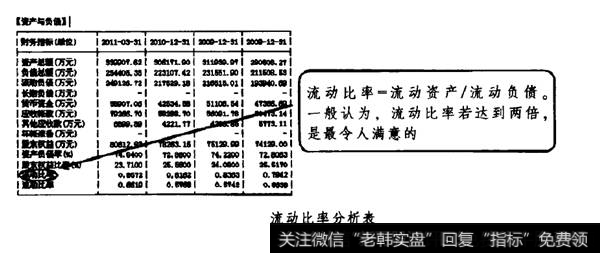

①流动比率。流动比率=流动资产/流动负债。一般认为,流动比率若达到两倍,是最令人满意的。若流动比率过低,企业可能面临着到期偿还债务的困难;若流动比率过高,又意味着企业持有过多的不能盈利的闲置流动资产。

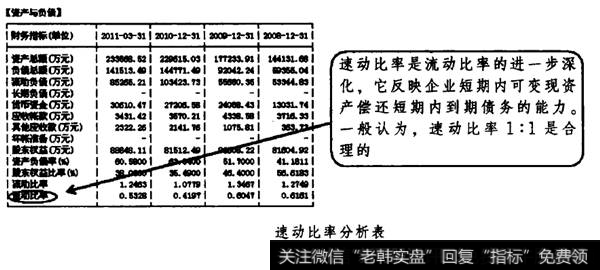

②速动比率。速动比率又称酸性实验比率,是指速动资产占流动负债的比率,它反映企业短期内可变现资产偿还短期内到期债务的能力。一般认为,速动比率1:1是合理的,速动比率若大于1,企业短期偿债能力强,但获利能力将下降;速动比率若小于1。企业将需要依赖出售存货或举借新债来偿还到期债务。

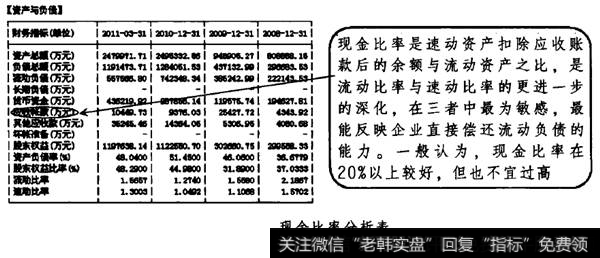

③现金比率。现金比率是企业现金与流动负债的比率。这里说的现金,包括现金和现金等价物。这项比率可显示企业立即偿还到期债务的能力。

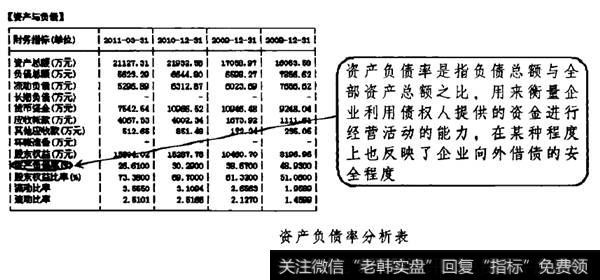

④资产负债率。资产负债率亦称负债比率、举债经营比率,是指负债总额与全部资产总额之比,用来衡量企业利用债权人提供的资金进行经营活动的能力,反映债权人发放贷款的安全程度。

2019-07-30

2019-07-30

![[利用股权投资有限公司]利用股权投资调节利润的手段](http://www.zcaijing.com/res/146238.jpg)