要真实衡量一家上市公司的经营状况,辨别业绩状况,研读年报十分必要。年报是上市公司定期公告之一,定期公告包括年度报告、中期报告、季度报告。

一般情况下,上市公司季报只是一个很简略的经营报告,报告当中经营业绩的数据并没有经过会计师事务所的审计,不排除部分公司有一定的水分。而年报是会计师事务所按照上市公司会计准则进行核算审计过,真实性、准确性相对较高。

沪深两市现有接近2000家上市公司,而一份年报动辄数万字,即使只把所有年报简单浏览一遍,也会是一项浩大的工程。而对于绝大部分投资者来说,普遍缺乏专业知识,且时间精力又不足,冗长乏味的年报从头读到尾还不一定能看明白,因此有重点地走马观花可以在短时间掌握公司蓝图,做到心中有数是很有必要的。

上市公司的年报披露格式有统一规定,如何有重点地看年报是有章可循的。根据沪深交易所的要求,年报的内容主要包括以下几大部分:公司基本情况简介、会计数据和业务数据摘要、股本变动和股东情况、董监事及高管人员、董事会报告、重要事项、财务报告及财务报表。由于上市公司关于大股东更换、管理层变动、重大事项等内容一般在平时伴随着相应的公告,因此,走马观花的重点放在年报的第二、第三、第七、第十部分内容上。

一、会计数据和业务数据摘要

该部分提供了公司大部分的经营情况及业绩信息,从中投资者能大致了解公司的盈利能力和目前的估值水平。在其中可以看到最常用的每股收益、每股净资产、净资产收益率。以上数据可以看出公司的基本盈利能力。

对劳动密集型企业来说,每股经营活动所产生的现金流量净额指标,可以看出公司在生产过程中是否确实赚钱,以及经营状况能否持续。若该指标和每股收益相差过大,则在一定程度上说明公司经营中有问题,公司利润水平有虚高成分。

第一项是“本年度利润总额及构成”,可以看出公司的基本赢利能力,投资者需要重点关注“主营业务利润”是否是公司的主要利润来源,“经营活动产生的现金流量净额”以及和利润的落差可以看出公司是否真的赚钱,这一指标投资者应高度重视,市场上有很多绩优公司不但不给投资者分红反而每每提出融资方案。仔细考察的话,这种公司的该项指标往往和每股收益相差甚远,也就是说公司只是纸上富贵,利润中的水分很大。

第二项是“截至报告期末公司前3年的主要会计数据及财务指标”,从这里投资者可以获得企业3年来的主营业务收入、净利润、每股收益等重要指标,从而判断公司业绩增长是否具有连续性、稳定性,以此来分析未来预期。

二、股本变动和股东情况

上市公司年报的“股本变动和股东情况”一栏中,“报告期末股东总数”和“前十名无限售条件股东持股情况”对判断公司是否被机构关注具有一定参考价值。

2008年开始,证监会修改的年报披露新规定,要求上市公司的前十大流通股东在本年度年报中浮出水面,这样一来,投资者就可能知道自己关注的股票有哪些机构在二级市场上持股比较多,而它们才是二级市场上真正的中坚力量。如果投资者从年报的第三部分“股本变动及股东情况”中关于流通股东的披露中,发现机构投资者大批入驻,则可以趁机搭搭顺风车。

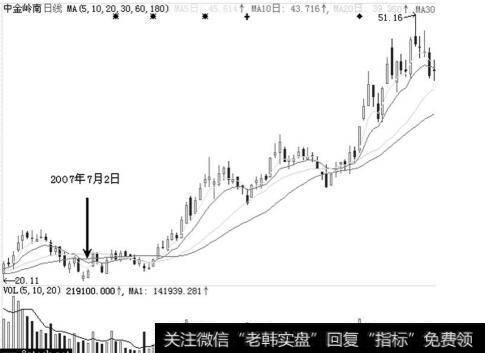

如2007年中金岭南(000060)中报显示(如图5-2),华安宏利股票型基金、南方稳健成长贰号、南方稳健成长、融通深证100指数等多家二季度大幅增仓。结合盘面及基本面研究,可以判断中金岭南会有一波行情。投资者在此时可以大胆跟进。随后的走势,该股从7月份的20元左右,大涨至10月初的50多元。

图5-2 中金岭南(000060)

三、董事会报告

年报第七部分“董事会报告”会披露上市公司的投资进展和未来投资计划,值得投资者关注。资金的未来投向将影响企业的最终收益。上市公司如果投资控股向好的行业的企业,如能源、水务、基础设施等,那么必然会最终反映到公司未来的成长性上。四、财务报告

年报的第十部分“财务报告”第一项是上市公司的审计报告,通常“业绩地雷”在审计意见中会暗藏玄机。该部分是需要投资者认真阅读和仔细研究的。正如巴菲特所言,财务报表中存在着过多解释性说明的公司其管理层就可能隐藏着不可告人的秘密。自1997年以来,上市公司被出具“非标”审计意见(除了“标准无保留意见”外,其他审计意见都表明了审计机构对财务报表存在异议或疑义,简称“非标”意见)的比重呈明显上升趋势。2002年年报被出具“非标”意见的报告占总数的13.3%。与此相关联的,上市公司无正当理由频繁变更会计师事务所,很可能说明公司报表审计中存在一定的问题,所聘的会计师事务所不愿意帮助造假或者造假“水平不高”,此类公司即使出具了“标准无保留意见”也是重点怀疑对象。

(一)第一看收入

一个健康稳定增长的企业,其收入应主要来自“主营业务收入”,并且连续3年主营业务收入稳定增长。

如果收入很大一部分来自临时的一次性的收入,如有些公司总是通过出售资产、下属企业来增加收入,不知他现在卖了将来还能卖什么。因此,在“掘金”的同时一定不要忘记“排雷”,揭开“虚假”收入的面纱。这就需要结合“应收账款”、“经营活动的现金流入和流出”进行比较分析。曾有某上市公司应收账款和其他应收账款共计4.2亿元,而同期公司主营业务收入不过才4.56亿元,其业绩的真实性可想而知。

(二)第二看现金流

现金流从某种意义上比收入和利润更重要,也更真实,账面收入和利润的人为操纵稍微容易,但实打实的现金流大大增加了扭曲业绩的难度,并决定着企业的生死,从这一点上,“现金为王”的说法一点也不为过。收入和利润的连续增长如果没有伴随着相应的现金流入往往预示着巨大风险。曾有某家表面看起来质地优良的上市公司,主营业务收入9亿元,净利润1.67亿元,而“经营活动现金流量净额”为-8.57亿元,“经营活动现金流入”只有7.8亿元,比主营业务收入还要少,恐怕这时候不好“撒谎”的现金流更能说明企业的真实状况。

(三)第三看利润

该指标直接反映了公司的赢利能力。对于该指标需要深入分析,辩证看待,需要关注公司利润的主要来源是否来自“主营业务利润”;临时的一次性的利润来源(如投资收益、营业外收支净额、财政补贴等)比重太高,只会增加企业的不稳定性,加大企业风险;而由于公司会计政策的调整、资产减值准备的调整导致的利润变动更不具有实际意义。某上市公司曾一次性提取了巨额存货跌价准备,造成当年账面巨亏1.7亿元,而在次年得以扭亏为盈。

2019-07-30

2019-07-30

![[利用股权投资有限公司]利用股权投资调节利润的手段](http://www.zcaijing.com/res/146238.jpg)