货币加权收益率

第一个我们要讨论的业绩度量的概念是内部收益率的计算。在投资管理的应用中,内部收益率常被称为货币加权收益率,因为它解释了投资组合中所有美元现金流流入和流出的时间和数量。[2]

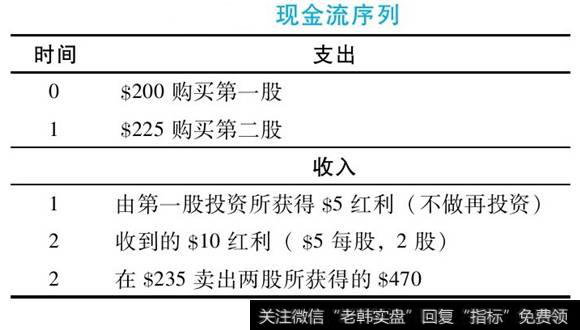

为了说明货币加权收益率,我们考虑一个两年期的投资。在时点t=0,一个投资者以$200购买一股股票。在时点t=1,他再以$225购买一股。在第2年年末,t=2,他以$235每股的价格将其两股卖出

。在这两年中,该股票每年支付每股$5的红利。t=1时的红利不做再投资。下表列出了所有现金流入与流出的情况。

这个投资组合的货币加权收益率是该投资组合两年的内部收益率。

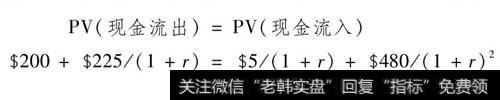

投资组合的内部收益率是使得现金流流出的现值减去现金流流入的现值等于0的利率r。或者我们有:

等式的左侧详细描述了现金流出的情况:在t=0时刻的$200和在t=1时刻的$225。现金流出的$225被折现到了一期之前,这是因为它发生在t=1时刻。等式的右侧详细描述了现金流流入的情况:在t=1时刻的$5(折现到一期以前)和在t=2时刻的$480(红利$10加上$470的卖出收益)。

为了求解货币加权收益率,我们或者使用一个能够使我们输入现金流序列的金融计算器,或者利用一个含有内部收益率函数的电子表格。[3]第一步是按时间将净现金流序列归类。在这个例子中,我们在t=0时刻有-$200的净现金流,在t=1时刻有-$200=-$225+$5的净现金流,而在t=2时刻有$480的净现金流。在将这些现金流序列输入之后,我们将利用电子表格或该计算器的内部收益率函数来求解货币加权收益率,其解为9.39%。[4]

现在我们可以进一步仔细了解一下,该资产组合在这两年的每一年中都发生了些什么变化。在第一年,投资组合产生了一个一期的持有期回报率($5+$225-$200)/$200=15%。在第2年年初,投资额为$450,由$225(侮股价格)×2股计算得到,因为$5红利支付后没有进行再投资。在第2年年末该投资组合清算后的收益为$470(如表2-4中所详细描述的)加上$10红利(也如表2-4中所显示的)。

所以在第2年,投资组合所产生的持有期回报率为($10+$470-$450)/$200=6.67%。平均的持有期收益为(15%+6.67%)/2=10.84%。我们计算所得到的货币加权收益率9.39%,将更大的权重放在了第2年相对较差的表现上(6.67%),而不是第一年相对较好的表现上(15%)。这是因为第2年比第1年投资了更多的资金。因此,在这个意义上,以这种计算业绩表现回报率的方法被认为是“按货币加权的”。

作为一个评价投资经理的工具,货币加权收益率有一个严重的缺点。一般,客户决定了给予投资经理资金的时间和数量。正如我们所看到的,那些决策可能会显著影响投资经理货币加权收益率的结果。然而,我们评价的一个基本原则是我们只能根据个体自身的行为或者是受其所掌控的行为来对于一个人或一个实体进行评估(判断)。一个(适当的,好的)评估工具应该将投资经理行为的影响排除出去。下面一节所介绍的工具,就在这方面十分有效。

[1]“业绩评估”这个术语是用来作为业绩评价的同义词。在之后的章节中我们将讨论一个业绩评价指标一一夏普比率。

[2]在美国,货币加权收益率经常被称为美元加权收益率。我们沿袭了传统的货币加权收益率的标准表述来讨论内部收益率的概念。

[3]在这个特殊的例子中,我们可以通过利用代数的标准解法来求解二次方程480x2-220x-200=0(其中x=1/(1+r))来求解r。而一般地,我们将依赖于计算器或者是电子表格软件来计算货币加权收益率。

[4]注意计算器或者电子表格所给出的内部收益率是一个期间利率。如果该期间不是年,我们要将该期间利率进行年化。

2019-07-30

2019-07-30 ![[华仁药业股票]华仁药业控股股东拟增持不超过总股本2%股份](http://www.zcaijing.com/res/146318.png)

![[乌龟交易法则]长线法则:乌龟怎样才能跑赢兔子](http://www.zcaijing.com/res/146073.jpg)

![[macd线黄线是代表的什么意思]MACD线黄线是代表的什么?](http://www.zcaijing.com/res/145988.jpg)

![[义乌华灿光电怎么样]华灿光电拟在义乌投建先进半导体与器件项目](http://www.zcaijing.com/res/145193.png)