券商研报浩如烟海,投资线索眼花缭乱,第一财经推出《一财研选》产品,挖掘研报精华,每期梳理5条投资线索,便于您短时间内获取有价值的信息。专业团队每周日至每周四晚8点准时“上新”,助您投资顺利!

2017年12月25日目录

估值逐步稳定提升,2018年保险股投资风继续吹(天风证券)

5G产业进入中国领跑新时代,这些细分龙头值得关注!(广发证券)

贺岁档全面开启,2017年全国票房有望突破550亿(中金公司)

棚改计划超预期,三四线城市房地产销售有望提振(中泰证券)

注射剂迎来政策红利,行业龙头借机加速扩张(西南证券)

1。估值逐步稳定提升,2018年保险股投资风继续吹(天风证券)

天风证券认为,保险具有成长性消费属性,伴随着人口红利(当前人口结构仍将在未来10年带来保费现金流净流入和NBV增长),老龄化红利(医保支出高增速和健康险赔付额提升将提高寿险需求),消费升级红利(人均可支配收入提升将增加对保障产品的需求)和制度红利(行业集中度,资管新政和偿二代体系)的四重利好,2018年保险股的投资将继续处在黄金期。

天风证券预计,2018年保险行业的边际变化表现在:1)保障型的成长性业务将和储蓄型的周期业务出现首年保费增速的分化,利率上升进入中期之后对于负债端储蓄产品的销售有负面影响;而保障型产品预计将持续较高增速,因其对于利率的敏感性较弱,且当前中国健康险市场的渗透率尚低,提升空间较大;2)代理人渠道的管理将由增员驱动转向留存为主。2018年增员速度中枢将下移,但保险公司有足够的空间和动力调整营销员的利益分配关系,从而使得代理人留存率上升。

天风证券认为,保险公司将更侧重客户资源的开发。推出保险计划组合,提升加保率和主险附加率;健康险的新业务价值率在65%以上,占总NBV(内在价值)的比重超过70%,由于当下渗透率仍低,3年内国内寿险公司能保持该价值率。预计2018年平安、太保、新华和人寿的NBV增速分别是26%、25%、28%和16%。

天风证券认为,历史持续的稳定NBV增长和未来预期的NBV中高速增长使得保险股具备估值提升的基础,看好中国平安(601318.SH)和中国太保(601601.SH)的寿险估值逐步稳定提升;新华保险(601336.SH)2018年的新业务价值增速预计将超过2017年,估值弹性较大。

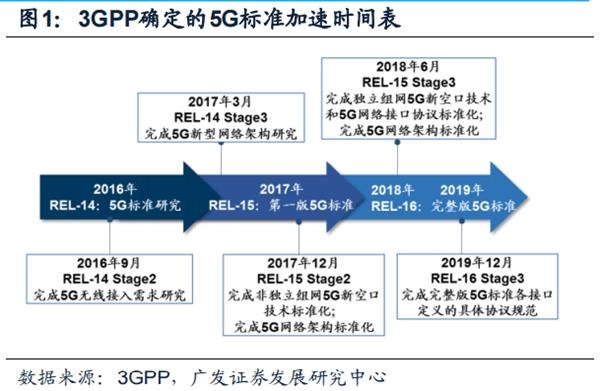

2.5G产业进入中国领跑新时代,这些细分龙头值得关注!(广发证券)

最近一段时间,有关5G商用的行业新闻经常见诸报端,本栏也一直跟踪5G主题投资机会,今天我们再次选摘广发证券有关研报给读者参考。

2017年12月20日,在3GPPRAN第78次全体会议上,“5G:NR”非独立组网空口标准正式冻结并发布。广发证券认为,首版5GNR标准冻结是5G标准化进程中的重要事件,将进一步推动5G全面商用进程。

在制造强国、创新驱动背景下,我国通信产业将沿着“3G跟跑、4G并跑、5G领跑”路径实现了“质”的跃升,主要有三大“质量提升”指标:1)技术突破:我国提前进入5G技术研发试验第三阶段,华为、中兴等设备商引领关键技术突破;2)商用时间表:三大运营商布局加速,力争2020年启动5G商用;3)基础设施建设:我国5G基础设施建设已进入加速期,即将在全国范围铺开。

主题策略层面,广发证券建议把握牌照发放时点,重点关注订单驱动的中上游基站侧设备商:1)最看好推动5G技术标准制定、受益基站数量骤升、同时布局SDN/NFV的主设备商,重点关注中兴通讯(000063.SZ)、大唐电信(600198.SH);2)大规模天线阵列普及,利好基站天线生产商,重点关注通宇通讯(002792.SZ)、盛路通信(002446.SZ);3)射频器件厂商受益于全频谱接入技术趋势,重点关注信维通信(300136.SZ)、武汉凡谷(002194.SZ);3)小基站对光纤、光传输网络和光模块需求量较大,建议关注光通信产业链相关公司,重点关注烽火通信(600498.SZ)、光迅科技(002281.SZ)。

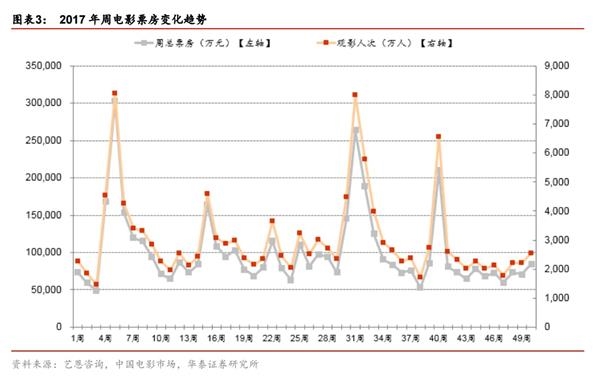

3。贺岁档全面开启,2017年全国票房有望突破550亿(中金公司)

今年年初至12月23日,全国电影市场综合票房收入已达537.76亿元,中金公司预计年度综合票房将达550亿元,扣除服务费后同比增速约13%,整体市场经过近两年的调整后增长重回稳健。

进入贺岁档第二周,已上映的五部贺岁档重点影片中,《芳华》以其过硬的内容品质和差异化的观影受众获得了市场广泛认可并持续领跑大盘。12月22日有《机器之血》、《妖猫传》和《心理罪之城市之光》三部新片上映,其中《妖猫传》首周末票房破2亿元,市场表现较优。12月29日将有《前任3》、《二代妖精》、《妖铃铃》和《解忧杂货店》四部新片上映,其中《妖铃铃》是今年贺岁档唯一一部纯喜剧题材电影,市场表现值得期待。

中泰证券分析,12月15日上线的《芳华》目前累计收获票房7.8亿(包含服务费),已经超越2016年贺岁档票房冠军《长城》的7.68亿水平,同时11月24日上线的《寻梦环游记》截止到目前也取得了10.9亿票房,国产及海外片均有俗表现,后续待上线的包括《解忧杂货店》、《二代妖精之今生有幸》等也备受关注,2017年贺岁档在优质内容带动下表现全面复苏。

开源证券指出,截止12月22日,年度票房已取得534.52亿,同比增加17.68%,不含服务费为 501.46 亿元,较去年 454.23 亿元同比增加10.39%,虽然文化领域的爆款或优质作品的不可预期性进而带来波动,但爆款作品的出现也凸显内容品质的提升以及观影需求的热度不减。

中泰证券预计,2017全年票房有望实现20%以上增长,在电影市场大周期回暖的背景下,可以积极布局电影行业龙头。三家券商共同推荐关注光线传媒(300251.SZ)。此外,伴随贺岁档行情持续演绎,中金公司和开源证券还都建议密切关注相关上市公司华谊兄弟(300027.SZ)、北京文化(000802.SZ)、上海电影(601595.SH)等。

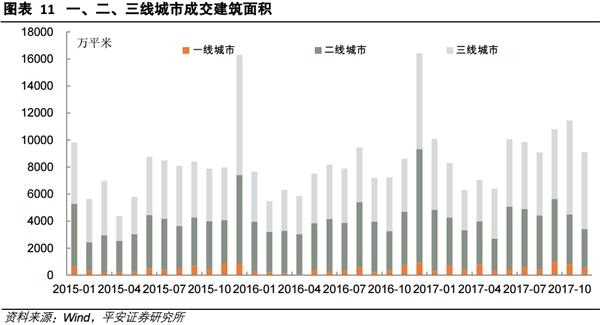

4。棚改计划超预期,三四线城市房地产销售有望提振(中泰证券)

2017年12月23日全国住房城乡工作会议召开,住建部部署明年主要工作,涉及住房制度改革、强调差别化调控、明确2018年棚改工作等。

中泰证券认为,本次住建部会议重申“房住不炒”定位,与之前的中央经济工作会议一致,不再延续“抑制房地产泡沫”的提法,并转为“差异化调控”的表述。这表明管理层对当前调控结果的部分肯定,同时防止明年行业的潜在失速可能是当前更重要的课题。因此,在强调分类调控和因城施策的政策连续性和稳定性的同时,本次会议上提出要满足首套刚需、支持改善需求,同时在库存仍然较多的部分三四线城市和县城要继续做好去库存工作。

目前的政策基调不能理解为全面放松,但基于满足居民合理居住需求的前提和当前市场条件,主流城市政策加码空间亦非常有限,配合部分区域去库存的延续,中泰证券认为,本次会议进一步稳定了市场预期。

本次会议提出2018年棚改计划为580万套,比之前市场根据未来三年计划预估的500万套高出16%,中泰证券预计对2018年三四线销售提供一定支撑,但明年对应的货币化安置比例水平仍需继续观察。基于棚改规模上升对三四线销售的提振,中泰证券上调2018年全国商品房销售额、销售面积增速为-3%、-5.5%(较之前提升3.5、3个百分点)。

中泰证券认为,本次会议强调保障居民合理需求、棚改计划超预期支撑三四线楼市,政策边际上无加码空间、行业销量小幅下行,中长期集中度提升逻辑不改,叠加明年的业绩确定性和估值优势。此外,华创证券指出,由于对三四线房价上涨以及棚改资金的担忧,此前市场对于2018年棚改货币化比例预期是比较悲观的,而本次住建部强调2018年“部分三四线城市和县城继续去库存”以及“棚改计划580万套”,将推动市场对于棚改货币化比例的过度悲观预期向上修正。

中泰证券和华创证券共同推荐关注保利地产(600048.SH)、万科A(000002.SZ)、新城控股(601155.SH)。

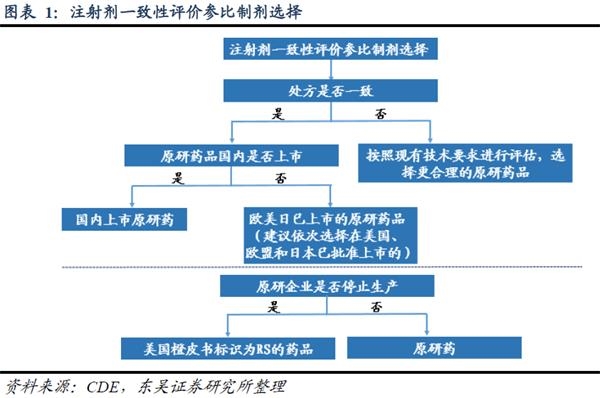

5。注射剂迎来政策红利,行业龙头借机加速扩张(西南证券)

2017年12月22日,国家食品药品监督管理总局(CFDA)发布了关于化学仿制药(注射剂)一致性评价技术要求的征求意见稿。其中,明确开展注射剂一致性评价工作:1)已上市注射剂属于具有完整和充分的安全性、有效性数据的,或被FDA橙皮书收载的,选择参比制剂开展一致性评价,2)已上市注射剂不具有完整和充分的安全性、有效性数据的,则需开展药品再评价工作。此次关于技术要求的征求意见稿是对技术问题的细化,意味着注射剂一致性评价开始推进。

中泰证券表示,近几个月,药监部门政策频出,推出的进度之快和执行之坚决都超出了预期,创新药加快审评、一致性评价等方面快速推进,都显示了国家推动药品供给侧改革、提升国产药品质量、接轨国际的决心。国内目前中小企业众多,经过这一轮的供给侧改革,有望大幅提升集中度,龙头企业的市场占有率有望得到显著提升。

西南证券认为,化药注射剂一致性评价,对于行业集中度的提高大于进口替代影响。通过仿制药一致性评价的品种,国家将在招标和医保支付方面给予很多支持,以促进进口替代和行业集中度提升。而天风证券表示,预计到2020年,国内化学仿制药注射剂市场规模将超过7000亿元,注射剂一致性评价将使市场格局面临重塑。

西南证券认为化药注射剂型一致性评价是国家提高国内制药工业水平的必经之路,后续将有陆续配套政策出台,同化药口服制剂一致性评价一样将深刻影响行业未来3~5年的存量市场格局。重点推荐:恒瑞医药(600276.SH)、普利制药(300630.SZ)、健友股份(603707.SH),建议关注海正药业(600267.SH)、海普瑞(002399.SZ)等。其中,普利制药的阿奇霉素已经在2017年8月通过优先审评上市,成为国内第一个制剂出口转报成功的产品。

![[粤港澳大湾区概念股龙头股]粤港澳大湾区概念股异动 传大湾区规划两会后出台](http://www.zcaijing.com/res/145545.jpg)

2019-05-27

2019-05-27

![[我国首款云端人工智能芯片]首款国产人工智能芯片推出打破国外垄断 人工智能芯片受关注](http://www.zcaijing.com/res/128384.jpg)