1.收入调节

举个最简单的例子,按照权责发生制的要求,一个工程项目的收入是需要按照施工完成的进度来计入的。假设工程签订总价100万元,当前完工了30%就只能将30%的额度算入营业收入,即30万元。但麻烦就在,进度这东西是没有统一衡量标准的,在保守的人那里可能估计为25%,在激进的人那里可能就是50%,在有目的的人那里甚至是80%。而一个公司下面可能同时有数十个数百个项目在进行,即使是审计如何能准确核实每一个工程的确切情况呢?

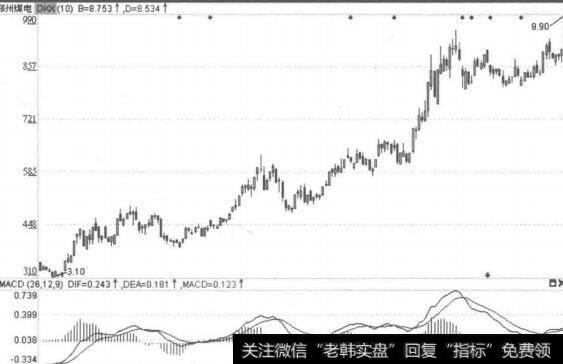

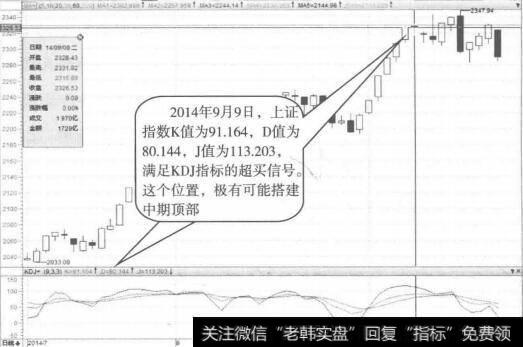

图1高价值企业衡量的因素

所以收入的调节是个很常见的现象。它不同于造假,其销售行为是真实的,主要是在会计确认的时点上做动作。一般来说,为了业绩更平滑做些类似动作既不违法也算合理,但操作的度大了同样容易给投资者带来困扰。提前确认收入是最常见的,将本不符合确认条件的销售提前划归收入,这算是一种激进的会计风格,通常有做高业绩的嫌疑。通过经销商方式销售的公司,也经常有利用其强势地位要求经销商购进超过其实际需求的产品从而拉动销售额的行为,俗称压货。与之相反的也偶然碰到隐瞒收入的,将本来已经可确认的收入推迟确认,转入预收款。又或者通过资产减值完成此目的。另外也有积攒着非经常性收入(如政府补贴,退税等),在敏感时期才放出来提振收入的行为。

2.虚构收入

虚构收入是最恶劣的造假行为。最单纯的虚构收入就是什么都是假的,从客户到开出的发票等原始凭证。后来出现高级的操作手段,所有的销售有真实的收入(确切说有真实的订单,销售额的一部分自己掏腰包打入现金,更大一部分可计入应收账款)和凭证。但是客户和需求却是虚拟的。这两种方式都需要付出不菲的成本,前者主要用于税收和为了增加真实性雇佣的员工和办公场所费用。后者垫付的资金就更是庞大了。所以这种造假一定有着强烈的套现或者炒股的意图。通常炒股意图强烈的,还会配套做各种文章,比如在媒体发表有关看好公司的文章,制造投机概念等等以推动市场的追捧从而顺利出货。

3.利润调节

利润调节也是非常常见的行为,它往往比收入调节的弹性还大、花样还多。收入是从外部获取的,而利润则是收入减去各类成本费用税金后的余额。收入的调节需要外部的配合和现金流的支持,利润调节大多数却是内部就可以搞定了。所以利润调节确实是属于财务扭曲的重灾区。利润调节最重要的出口就是故意漏计、少计、迟计相关的费用。比如大额的在建工程推迟转入固定资产(从而避免开始累计折旧),随意调整固定资产折旧规则(比如同业的机器设备折旧期5年,他就搞成8年,每年分摊的额度就少了)和坏账计提规则(同业的坏账准备金对于3年以上的应收款做100%的坏账,他就只做50%。损失少计算了)。与之相反的,也有通过多计说不清的费用实现中饱私囊而让股东承担业绩受损的,比如在销售费用或者管理费用中随意花费,特别留意一些“其他销售费用、其他管理费用”等之类的。如果这类东西占费用的比例较高,同行业却没有这么多,而观察企业又属于那种缺乏激励机制的企业,往往容易出这种问题。通过一次性的计提坏账准备、存货减值、开办费等把历史问题都包裹进去,也是常见的手段。

2019-07-30

2019-07-30

![[刘士余新闻发布会直播]刘士余:建议股票发行注册制授权决定期限延长2年](http://www.zcaijing.com/res/145844.jpg)

![[成交订单的说说]说说成交量的基本法则](http://www.zcaijing.com/res/145832.jpg)

![[佳讯飞鸿股吧]佳讯飞鸿发布兜底增持及股份回购公告](http://www.zcaijing.com/res/145165.png)

![[郭继承]因继承方案未确定 金盾股份实控人尚空缺](http://www.zcaijing.com/res/145120.png)