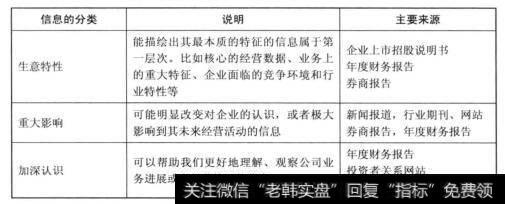

我经常感觉投资者和福尔摩斯面临的情形很像,事实往往藏在迷雾中,但任何行为总会留下些蛛丝马迹。好的投资者就像好的侦探一样,善于从这些零碎的细节中推敲出事实的一些碎片,并且一步步地拼凑出最接近原貌的样子。福尔摩斯有现场和案件卷宗可以看,投资者的调查手段和工具是什么呢?答案是公开信息。

很多人可能认为公开信息(年报、公告、上市说明书、访谈、现场调研所得信息等等)怎么可能藏有高价值的线索呢?人家公司要是想藏着掖着难道还能留给你看吗?但不妨这样想想,哪一个杀人犯愿意留下线索被警察抓到呢?可为什么还“法网恢恢,疏而不漏”呢?因为行为总是会留下痕迹,不合理的行为也总是会有不合理的解释。关键在于你的探案水平是否掩盖得了对手的作案水平。

图1企业发展的周期

大多数人读年报可能更关注的是利润增长情况,三张大报表的基本情况以及管理层的陈述等。但如果愿意将几年的报告连续起来读,以及多查阅一下最后面的财务数据的附录说明,并且结合公司宣传的发展路线和前面介绍的企业经营特征,动态来看,往往能发现一些容易被忽略但又引人深思的东西。

中恒集团事件是个很具有代表性的案例。作为2009年之后市场涨幅第一(近30倍)的明星,中恒集团的业绩连年大幅猛增,血栓通注封剂成为中药市场中最知名的产品之一。更重要的是公司显示出未来的强劲增长势头,产能持续增强,另外又强强联合了步长集团,全面代理业务,预期未来两年销售额可达到3亿元以上(步长集团给中恒集团账面上打入3亿元现金为实现目标的抵钾金)。无论从哪个方面来看,似乎都是形势一片大好。

但是拿出中恒集团那几年的年报和与步长集团的合作协议书仔细看看,却发现一些让人疑惑的地方。首先,在公司净利润率持续高增长的两年间(2007年增长78%, 2008年增长30%, 2009年增长167%, 2010年增长211%),公司的经营性现金流却捉襟见肘(2009年现金流为负数,收购了公司并开始主导。然而这个新进入的老板和团队成员,过去都是搞纷织零售等生意的,几乎没有一个真正的医药行家。更奇怪的是,自2007年开始入主后,在业绩一路走牛、蓬勃发展的背景下,却每年有高管辞职。2007年是副总裁兼时务负责人,一个唯一医药行业背景的资深副总辞职,2008年是董秘和一个监士辞职,2009年是一个副总经理和一个董事辞职。3年竟然走了6个高管。要是濒临亏损的企业出现管理层动荡并不奇怪,但这么好的发展势头却出现这种情况就很难理解了。

再来看看2010年推动股价大幅增长的“强强合作”。仔细阅读合作公告后也是让人疑窦丛生。公告介绍双方将联合成立管理团队,而且中恒拥有一票否决权。看似主动权在中恒手里,但是仔细想想不奇怪吗?如果中恒在营销上有足够的能力、何必依附步长?依附了步长是因为看重他的营销渠道和能力,这时又要联合管理,那到底听谁的?而如果对步长的决定进行审核,出现不一致的意见并否决后,谁承担最终的结果?如果是中恒否决了,那么自然是中恒承担结果。但是由此导致销售额度未达到合约标准,那么还需要步长赔偿吗?在整个过程中,步长没有损失任何东西(所谓的3亿元保证金,如何支付没有细节,而细节正是关健)。卖得好很好,卖不好拍拍屁股走人也没啥大不了。而中恒则不一样了,将占公司毛利接近80%的生意押金押在了另一家企业的身上,则前面的路是:只需成功,不许失败。在企业发展势头这么好的时候,为什么这么急迫地行此险招?

事情的发展如何呢?1年不到,这个当初被众人看好的合作宣布破裂,当年业绩剧烈跳水(从之前的翻番增长变为负增长)。如果仅仅是正常的商业行为,分分合合并不令人奇怪。但真正奇怪的却是中恒集团给出的理由:中恒将合作失败的理由主要归纳为步长在执行中犯了很多错误,比如把血栓通把注射液交给了口服剂团队做,忽视了基础药物招标的很多准备工作,又忽视了产品互相间的竞争性等。不得不说这个理由简直匪夷所思,两个医药行业的大玩家居然会出现这种幼儿园水平的低级错误?何况,中恒不是有一票否决权吗?为何时这明显的问题不行使权利呢?更奇怪的是,公司以“为了顺利交接和抢时间追市场,所以即刻取消与步长的合作。而由于还差两个月原合同才到期,所以不要求步长公司为此合作破裂赔付抵钾的3亿元保证金”。这就史让人难以显信,一方面将合作破裂业绩远未达标的责任一股脑推给步长,另一方面却又“离奇地大度”不仅权原本合同约定的巨额赔偿金,仅仅因为“还有两个月才到期”,3亿元赔偿金时于中恒是个小数目吗?要知道其1年的净利润也就不过3亿元多。耐人寻味的是,在合作破裂后与中恒的高调相比,步长集团却几乎不发一言。

除了上面这些问题,这个案例中还有一些地方值得思考。阅读中恒集团的年报你会有一种感觉,心潮澎湃。不但管理层信心十足,而且它的年报是我看到过的最喜欢给出下一年明确的增长目标的年报。公司每年有业绩增长目标并不奇怪有的纯粹作内部考核用,有的在投资者见面会上可能会说说,但不写入年报,有的即使写入也较为保守低调。但中恒却相反,那几年都要在年报中列出下一年的大幅增长目标,配合着业绩的突飞猛进和不断出现的好消息,这样的年报确实是容易让一些投资者产生无限憧憬的。

但如果再仔细斟酌一下,可疑之处显而易见。做过实业的朋友都知道,除非是在一种非常稳定且竞争也很弱的环境下,否则要让每年的业绩增长就算是老总来做也很少能做到的。大多数最优秀的公司,有年年对自己企业的业绩增长目标进行苛求的吗?这实际上真的必要性不大。做好该做的,单年的业绩是很多综合性努力的结果,而且是有较大偶然性的。这种方式,除了给市场制造很大的预期外,其实对于企业本身的经营并无任何实质性的促进。

此外,如果暂时蒙上公司突飞猛进的利润增长率和诸多利好消息等光晕,看看支撑这个企业的实质平台你可能就会看到一些阳光背后的阴云。一个小企业的增长可以靠碰大运的单个产品热销,但对于一个市值已经200多亿元(当时)的企业,没有明确的发展战略能走多远?但通篇读下来,你根本看不到这个公司有任何长远的打算和谋划,或任何对产业现状的反思以及构造差异化竞争优势的思索。你看到的只有大干快上和雄心壮志。而在远大的野心之后,你又发现公司的人才完全无法匹配那个高度。

最终事情草草收场,似乎什么都没发生过。只留下k线图上那曾经高耸入云的山峰和随后的万丈悬崖。

![[双重底形态]双重底最佳买入时机技巧](http://www.zcaijing.com/res/140129.jpg)

2019-03-18

2019-03-18

![[中国联通手机营业厅]携手中国联通 东方明珠推进“娱乐+”战略](http://www.zcaijing.com/res/128924.png)