很长的经营存续期当然好,但还不足够好。

假设有a, b两个人,他们的年薪是一样的。a君可以工作50年、但他的职务所得却基本上都只能收到个白条,甚至还需要他不断地自构腰包或者各处借钱去补贴公司的运营资用(比如公司没钱,他只能靠自己先垫钱出差),而b君的工作只能持续20年,但年年都是拿到真金白银,不但不需要自钩腰包而且公司福利丰厚,精打细算的他甚至可以节省一部分公司的差旅补贴。那么这两个人,谁的职业生涯可以累积的内在价值更高呢?显然是b君,因为a君不管工作多长时间也留不下多少现金,甚至时刻有亏空倒贴的风险。

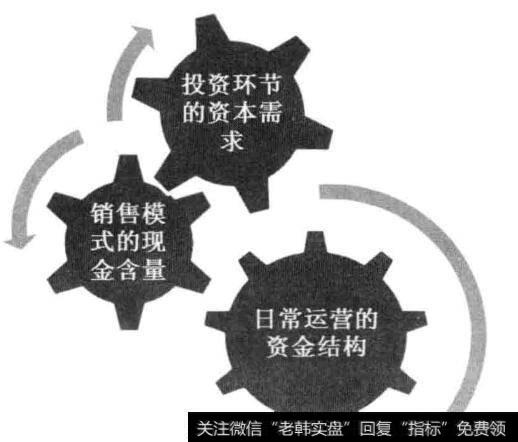

影响一个企业现金创造能力的因素有很多,但从生意运转的角度我们可以从以下三个方面进行审视。

图1影响企业现金创造的能力的因素

第一个是投资环节的资本需求。

一个生意要开张或者扩张,总是免不了先投入的。这里的关键就是这个生意到底需要投入多少资本才能运营?以及这个生意要想扩大,后续又需要进行多大的投入呢?最“重”的生意,如汽车、飞机制造,什么产品都没看见呢,先十几亿元的固定资产投入进去了。如长安汽车的固定资产占总资产的比重在22%左右,以独特的垂直整合模式(通俗讲就是能自己做的都自己做)为特色的比亚迪,这个比率更是达到35%左右。而最“轻”的生意,比如软件和互联网,属于典型的“车库+咖啡”模式,一个车库、一杯咖啡,一台电脑就可以创业了。远光软件的固定资产占比就只有8%左右。高固定资产投资支撑的生意.就意味着扩张的高边际成本,就导致持续的高资本性的支出。也就决定了其销售所赚得的利润将有相当大部分不能放进自己的钱包而必须拿出来再投入生产,现金就这样溜走了。

在西格尔教授所著的《投资者的未来》中,对从1957年一2003年不同级别资本支出型企业的投资回报的案例研究分析,得出一个值得关注的结果,资本支出/销售收入的比率最高的企业组46年的复合收益率为9.55%,而最低的组46年的复合收益率为14.78%,也就是说,1957年你投入1000元在资本高支出组中,46年后你会得到66275元,而同期资本支出低的组合则可以得到567490元,回报率相差整整8.56倍。而且高资本支出组的复合收益率甚至还比不过标准普尔在46年间的11.18%的水平。长期来看两者之间造成的差距惊人。

第二个考察环节是销售模式中的现金含量,企业投资产出产品和服务,目的是销售出去。

而销售环节同样体现了巨大的差异性,最令人艳羡的销售状态是先钱后货,这往往属于供不应求的特征,表现在财务上就是极低应收账、大额的预收账款。最典型的就是景气时期的高档白酒,其次优良的状态是一手交钱一手交货,表现为应收账款较小,但也不存在过多的定金或者预付款。比如工具类软件或者零售类企业,比较麻烦的是先发货再给钱。甚至发货都用了半天了才阶段性地给部分钱,比如一些工程项目型的生意或者以大客户为销售对象的大单生意。

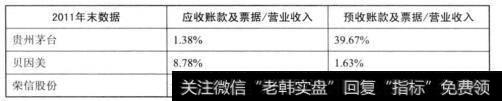

图1某些项目型工程数据

这个表分别列出了上述几种产品销售模式的典型数据,可见即使这3个企业的销售额一样,他们能从销售收入中真正拿到手的现金差距之大也令人震惊。茅台的营业收入中98%以上可以变为现金,除此之外还能额外获得相当于营业收入近40%的预订款现金,而荣信股份的营业收入里只有14%可以转化为现金,加上预收款也不过达到当年营业收入的23%左右,也就是说有77%的收入只是会计意义上的确认,但却无法在发货时取得现金。

如果这一财务形态不发生大的改变,日积月累之下,即使最终这几个企业成长到完全一样大的销售规模,但它们在这一过程中创造和留存的现金差异必然出现巨大的鸿沟。而从企业的内在价值就是“其生命周期内创造的总现金的折现”这一定义来看,在这一点上(请注意这个前提)其内在价值已高下立判。

那么生意形态上必须以先货后款形式运营的企业难道就必然是弱价值特征的吗?当然不是。我们说了,衡量一个企业的内在价值特性至少要通过三个要素来观察,并不是通过其中某一个要素的强或弱来定胜负。先货后款的生意如果具备“高连续性”和“低坏账率”,依然可以创造强劲的价值。因为高连续性代表营业收入被源源不断的创造,即使单位营业收入的现金流入很少,但高速的创收依然可以创造可观的现金绝对额而不容易陷入资金链断裂的重大风险中,低坏账率则降低了高额应收账永远无法收回的隐患。前者需要企业具有强大的市场竞争力和旺盛的市场需求,而后者则需要关注应收账是集中在少数大客户还是分散在众多客户中(越分散越好),以及客户的基本资质情况。

第三个考察点则是日常运营环节的资金结构。

我们知道,一个企业的日常运营中既要通过上游供应商购入原材料,又需要将产成品或者服务销售给下游客户以取得货款。如果说应收账款、预收账款与销售收入的关系体现了销售特征上的现金留存能力的话,那么资产负债表中应收、预付类项目与应付、预收类项目的关系就体现了企业在产业链中是相对强势还是弱势的地位。

比亚迪2011年末的资产中属于被赊欠、提前预付类的款项(应收账款及票据+预收账款+其他应收款)和正常经营所需的存货,总额约为173亿元左右,而在其负债中属于艳欠类、提前收款类款项(应付账款及票据、预付账款、其他应付款)则高达207亿元多。两者想减拖欠、预收类款项还余额34亿元,这相当于它日常的运转不需要运用自己的资金,完全通过占用其合作方的应付款和预收款就够了。这部分少消耗的己方现金,就可以更充分地投入到产能扩张投资等更重要、史息需资金的地方去了。

在日常运营环节中,现金的周转周期也是一个具有意义的视角。现金不但对于投资者而言具有时间价值,对于企业而言具有更高的时间价值。简单讲就是“早收晚付,快收迟付”,这样企业就能占用一部分交易往来的资金。这部分无利息的资金不但增强了企业的经营资源,还减少了不必要的融资和贷款,降低了财务成本和现金流断裂的风险,实在是一举多得。

企业的现金周转周期=存货周转天数+应收账款周转天数-应付账款拖延天数(相关计算方式在网络上有详细的说明介绍)。

这个公式中可以看到如果这个数字是负数,就表明企业的还款周期远高于其存货变现、应收账款回收的周期,这个时间差越大,企业就越可以更多次地将拖欠的欠款投入到运营中去。比如苏宁电器的现金周转周期在2009年时曾达到过﹣63天的极高水平,格力电器、青岛海尔的现金周转周期也是负数。而TCL、长虹则是正数。

一个企业的应收类款项等于是被赊欠而无法马上拿到的现金,存货则是必须通过支付现金制造出来且暂时又无法变现为销售收入,而应付类和预收类款项却是企业拖延支付提前占有的现金,而且无利息成本。所以对于流动资金和流动负债都很庞大的企业而言,如果可以一方面较大额地占用资金。另一方面占用的时间又较长,那么说明它不但在经营环节可以产生大量的现金流。而且在产业链中具有决定性的优势地位。

总之,通过上述环节我们就基本可以把握住一个企业的现金特性,到底它是创造丰厚现金流,还是具有正常的现金造血功能,又或者长期来看基本上无法留存什么现金。需要再次强调的是,不宜过分强调其中的某一环节而忽略其他。世界上没有完美的生意,任何生意总是有局限性和弱点的,关键是抓主要矛盾。要将三者结合起来进行综合的考量,才能对一个企业的现金特性有一个正确的定性。虽然这无法精确量化,但大致可以认定,如果一个企业总是需要不断的大额的资本开支来支撑它的成长,同时它又在销售环节中无法收回足够的现金。并且应收款不但占销售比重大且账期长、坏账风险高,最后又在产业链中占据不利的位置,无法通过账期周转的时间差以及相对上下游的优势来占用资金进行运营,甚至运营过程需要大额的净运营资本而占用大量现金,那么越是接近这种特征的企业,其就越难以产生自由现金流而远离高价值企业的行列。

![[经营活动现金流量与主营业务活动的关系]经营活动现金流量与主营业务活动的关系](http://www.zcaijing.com/res/146296.jpg)

2019-07-30

2019-07-30

![[企业现金流量分析]现金流量分析解读](http://www.zcaijing.com/res/146292.jpg)

![[杜邦分析方法]杜邦分析方法简介](http://www.zcaijing.com/res/146065.jpg)