有很多价量指标可用于同vpci指标进行比较,但是,最好的比较对象应该是平衡成交量(On-BalanceVolume)指标。乔·葛兰碧认为成交量是价格变化背后的动力,为此他提出了OBV指标,该指标将股价上升的交易日的成交量作为正成交量(收盘价较前一个交易日更高),然后从中减去股价下跌交易日的负成交量。OBV是一个基于价格变化方向的成交量,即正负成交量流的累积是基于价格变化的方向的葛兰碧提出OBV指标的初衷是为了揭示表面上风平浪静、没有明显的价格趋势的市场背后隐藏的玄机,他也由此成为一名著名的市场分析师,并推动了OBV指标和成交量信息在证券分析中的运用普及化。

VPCI和OBV的不同之处在于VPCI计算了价格趋势和成交量加权的价格趋势之间变化的不平衡性,从而显示出成交量对价格趋势的影响。尽管OBV和VPCI都包含有基于成交量的数据,但它们传递的信息是不同的。从指标的构成来看,OBV是一种历史信息的累积,而VPCI不是,VPCI反映的是在某一时段内成交量对价格趋势的影响。这使得VPCI较之摆动指标这样的累积指标能提供更及时的讯号。VPCI指标的目的不在于揭示表面上风平浪静的市场背后隐藏的玄机,而是要评估当前趋势的状态。

为了说明VPCI指标的有效性以及如何恰当地使用该指标,我们将VPCI和OBV进行比较检验。VPCI发出的最常用的买入讯号是在一个上升的市场中VPCI线从下向上穿过VPCI平滑线,这显示了VPCI较之先前的水平在上升。传统的OBV指标没有一个类似于VPCI平滑线的滞后交易触发线(trigger),因此我通过增加一个8期的OBV简单移动平均线来对此加以修正,这就相当于给OBV指标提供了一个类似VPCI平滑线的交易触发线。当OBV线从下向上穿过OBV平滑线时表明OBV较之先前的水平在上升。请记住,VPCI是被设计用于一个处于某种趋势中(上升或下降)的市场的,因此,我还需要另外两个工具来完成我们的检验。首先,我需要一个指标来确认市场是否处于某种趋势中,为此,我们用一个7天的平均方向指标(ADX)来实现这一点。其次,我需要一个趋势指标来显示趋势的方向,为此,我们使用设置为12天、26天、9天的MACD指标来进行检验。最后,我需要一个被检验对象来显示这些指标在一个大的市场中是否有效,最合适的选择无疑是SPDR标普500交易所交易基金。检验期从1993年2月到2006年底,检验的结果没有进行任何形式的优化。在我们的检验中,只有在满足上述条件的同时,第一个检验中出现OBV线交叉,第二个检验中出现VPCI线交叉时,我们才买入。当第一检验中OBV线下穿OBV平滑线时,第二个检验中VPCI线下穿VPCI平滑线时,我们就卖出(见图17.15)。为了易于观察和提高可信度,我们的检验非常简单和传统,但其结果是很引人注目的(见图17.16和图17.17)。

图17.15MACD、OBV、VPCI的交易讯号

图17.16SPY(S&P500EFT):平衡成交量净值曲线

图17.17SPY:VPCI净值曲线

如果不考虑股息和利息,在我们的检验中,运用OBV的年收益率为-1.57%,而运用VPCI指标的年收益率为8.11%,后者比前者高了9.5%以上。VPCI指标也提高了可靠性,该指标在65%的情况下能给出可以带来盈利交易的讯号,而OBV相应的比例只有42.86%。衡量一个指标有效性的另一个标准是风险,以波动性来衡量,VPCI的风险不及OBV的一半,VPCI偏离均值的标准差为7.42%,而OBV为17.4%。因此,运用VPCI指标能够获得高得多的风险调整后的收益率也就不足为奇了。VPCI的夏普比率为0.70,盈利因子为2.47,而OBV的夏普比率为-0.09,盈利因子小于1(见表17.3)。当然,我们要承认我们进行检验的环境是不公平的。VPCI指标运用的是基于成交量加权的价格信息来衡量当前趋势的健康程度的,而OBV指标则运用基于价格变化方向的成交流量累积来揭示市场隐藏的玄机。因此,我们在检验中设置的条件——一个具有趋势的市场环境——正是VPCI派得上用场的情况,尽管在这种情况下OBV指标并不一定就不管用。我们的检验表明那些缺乏经验的投资者常常未能正确使用该指标的信息,或未能合理地将该指标和其他指标结合使用。

表17.3比较不同策略的收益

在我们的检验中,如果一个投资者仅仅使用MACD的买入和卖出讯号,而不参考VPCI的信息,结果会如何呢?这个投资者的年收益率会减少12%,这正是VPCI的8.11%的收益率和MACD的-3.88%的年收益率的差别,同时风险也会大大增加。如果这个投资者仅仅采用了买入并持有的策略,结果又是怎样的呢?在这种策略下,尽管投资者能获得比VPCI稍高一点的收益率,但其面临的风险要大得多。在运用VPCI的情况下,收益率大约是买入持有策略的90%,但以标准差衡量的风险却比买入持有策略下大约低60%。如果我们观察风险调整后的收益率,S&P500SPYETF的5年夏普比率仅仅为0.1,而在运用VPCI指标的情况下是0.74。此外,在检验期内,使用VPCI指标的投资者仅有35%的时间在投资,这就使得投资者在此期间有机会进行其他投资。在65%的未进行投资的期间内,采用VPCI指标的投资者只需获得1.84%的货币市场收益率就可以使整个投资期的收益率超过买入持有策略。同时,采用VPCI指标的投资者每年的收益要平滑得多,不会在某年遇到很大的损失。在采用VPCI指标的情况下,最差的年收益率为-2.71%,而投资标的资产的最差年收益率为-22.81%,两者的回报率差不多有20%的差异(见表17.4)!如果一个投资者在没有投资SPDRS&P500的期间内投资于一个货币市场工具,采用VPCI指标甚至不会有任何一年出现负收益的情况。

表17.4每年的收益率情况

2019-05-21

2019-05-21

![[光伏产业]明年光伏业将延续火热状态 平价上网试点有望加速到来](http://www.zcaijing.com/res/125013.png)

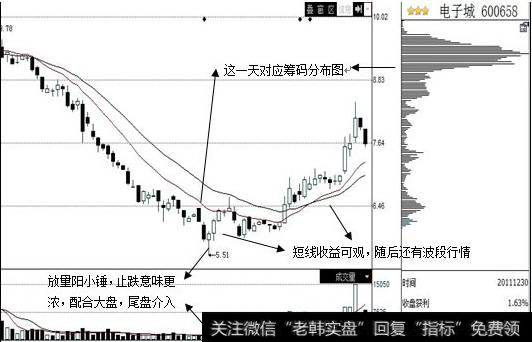

![[灵魂筹码]筹码转换原理案例解读](http://www.zcaijing.com/res/122162.jpg)