年末将至,各大券商如何判断2018年市场,明年采取怎样的投资策略成为投资者关心的话题。从已经发布的2018年策略报告来看,大多数券商对明年A股走势保持乐观。

例如,招商证券预计,2018年A股指数将有10%—15%的上行空间,主要的原因在于银行、地产、外资等增量资金进场,同时上市企业盈利继续回升。行业和主题热点方面,大多数券商认为金融、消费依然值得配置,可以作为底仓“享受”稳健上涨,同时,新能源汽车板块成为券商研报提及最多的关键字眼。

“源头活水”来自哪方?

众所周知,决定市场中长期走势的一个核心要素是股市的流动性。今年年中,由于金融去杠杆逐渐深化,券商大多做出流动性偏紧的预测,长江证券甚至认为流动性增速向下的拐点已至。但下半年即将过去,流动性并未成为制约市场走强的主要因素。对于来年市场的流动性,券商们又是如何看待的呢?

中信证券指出,判断流动性有两个条件:一是经济政策,二是金融市场的资金流向。在经济政策方面,为了应对局部风险、金融杠杆、通胀等问题,明年货币政策可能将略有收紧。

但同时,明年将有大量增量资金从其他金融领域流向股市。首先,A股纳入MSCI后,不仅会带来被动配置的资金,主动管理的资金也有望加大对A股的关注度,预计2018年末外资持股占A股流动市值比例会从目前的2.3%提高到3.4%。

此外,金融监管越来越严格,除房地产外,银行理财产品、短期理财型保单、货币市场基金等传统低风险、高收益的理财型资产全面遭遇监管收紧,预期收益率连续下滑;另外,PEVC正面临“僧多粥少”的局面,资本众多但项目稀缺,最终会由于高竞价而影响预期收益率;而在今年利率上升的背景下,信托产品的整体收益依然没有起色。梳理下来,只剩下证券类资产的配置有继续抬升的空间,资金或将进一步向A股迁移。

招商证券对2018年资金流入流出的情况进行了预测:明年净流入资金将达到4370亿,主要流入资金包括公私募基金、分红回流、沪股通、深股通和QFII等9项,扣除IPO、再融资等7项资金流出项,明年流动性或将保持宽松。

除了流动性的正面效应,各家券商对明年A股的盈利也做出了乐观的判断,最乐观的是国泰君安,判断2018年全部A股净利润同比增速有望达到16.4%,最保守的是中信证券,预计明年A股盈利增速将达到10%。

细究业绩超预期的原因,招商证券的观点具有一定代表性,招商证券策略分析师张夏认为,首先,资金大举入市、融资余额保持高位,使券商业绩存在超预期的可能;其次,居民实际可支配收入回升,在购房需求受到压制后,2018年在用好、玩好、吃好、穿好等领域或将带动一批消费类企业的业绩超预期;再次,在消费电子快速发展、传媒娱乐不断升级的背景下,信息科技领域业绩超预期可能性较大。

明年下半年创业板才走强?

在一片看多声中,2018年应该采取怎样的投资策略?券商均提到了白马龙头的机会,中信证券首席策略分析师秦培景提出“优选龙头,淡化风格”的操作策略。而在今年年中时,秦培景曾提出过“蛰伏”的策略,认为A股估值普遍偏高;但如今,他对龙头股估值的态度发生了明显转变。

他认为,龙头股还将延续今年以来的强劲走势:首先,A股市场开始慢慢转化为一个机构为主力的市场,散户正在持续流出。中信证券做了一个统计,今年三季度末,在样本中的20只白马龙头的股东户数相比去年四季度末减少了42.8万户。保险作为另一个增量资金的主力,预计未来的投资风格也会更明显地偏向低估值高股息类资产。

此外,历史数据显示,2017年至今,市场集中度提高的行业数量明显多于往年;而且龙头企业营收和盈利也在加快。由此秦培景指出,行业领先者的表现优于追赶者,并且预计这一趋势在2017年四季度和2018年将得以延续。

最后,国内和国外龙头企业进行对比,虽然PE较为接近,都在8倍到38倍之间,但国内龙头的增长预期普遍高于海外对标的龙头样本,前者是18.2%,后者只有9.7%,而且国内龙头的股息率并不比海外龙头低。

但对于创业板的投资策略,券商们的态度不太乐观,只有招商证券张夏指出创业板机会或将在三季度之后。细究原因,他认为有“三座大山”压在创业板身上:一是创业板估值较高。目前创业板指数估值约为43倍,距离2013年创业板大牛初期的35倍还有20%的下降空间;二是创业板商誉过高,这源于2015、2016年创业板的大量并购,但从美国经验来看,每一轮收购浪潮后都是商誉减值的高峰;三是解禁高峰将至,创业板2018年解禁总规模合计为7025亿,截至11月30日,创业板流通市值合计30340.7亿,解禁规模相当于创业板流通总市值的23.15%。

他同时表示,中小创起涨的时间点或将在明年三季度以后,预期到那时解禁高峰进入尾声,中小创“业绩雷”已爆发完结,并购和再融资政策受到360回归的影响或将有所放松。

进攻看制造防守看消费?

由于整体看好明年的经济增长,券商提出了拥抱与消费升级相关的“金融、消费做底仓,制造为先锋”的配置思路。

大金融板块下的证券、保险和银行基本都处在业绩企稳、估值相对便宜的阶段。招商证券指出,证券行业的低估折价状态,与业绩向好、本源业务稳健发展出现明显背离。2017年大券商PB约为1.56倍,2018年约为1.47倍,距离历史底部不足10%。考虑到券商ROE水平相比年初提升了30%,PB有14%—20%的提升空间。

消费股作为今年的弄潮儿,在明年策略中也被众多机构看好,国泰君安是其中的典型代表。报告指出,消费升级需要关注四个方向:先进制造(科技硬件与电子元器件、家电、军工、部分整车、汽车零部件与汽车经销商)、大消费行业(医药、食品饮料、餐饮旅游、互联网与传媒、快递、轻工、其他部分可选与必选消费)、环保与新能源板块。

同时,一些主题性投资机会被券商反复提及,被“点名”最多的是新能源汽车板块,上海证券建议投资者明年重点关注锂电池的龙头企业,例如比亚迪、国轩高科等;同时,受益于新能源汽车的快速发展,国产电机、电控企业也具有明显的后发优势,建议关注宇通客车、宏发股份、特变电工等。

报告指出,随着“双积分”制度的实施,新能源汽车已经进入爆发阶段,具有技术优势和成本优势的企业的市占率或将获得明显的提升。此外,由于上半年对动力电池的热炒,动力电池的总体产量已经高于实际需求,数据显示,2017年一、二、三季度国内动力电池产量分别为:6.42Gwh、11.97Gwh和13.25Gwh,对应的装机量数据为:1.27Gwh、4.5Gwh和8.9Gwh,由此可见,前三个季度国内动力电池存在较大库存。在未来一段时间的去库存过程中,新能源汽车龙头企业将凭借规模优势而胜出。

另外,电机、电控系统也蓄势待发,数据显示,到2020年驱动总成(电机+电控)的市场规模将超过300亿,目前的份额仅为125亿,有超过一倍的增长空间。市场份额占比较多的企业包括:比亚迪25.13%,北汽9.28%,宇通客车4.81%,可能在爆发中率先获益。对明年的判断,上海证券表示,对新能源车补贴的叫停,可能带来整车价格的下降,会迫使电机、电控企业进行降价竞争。

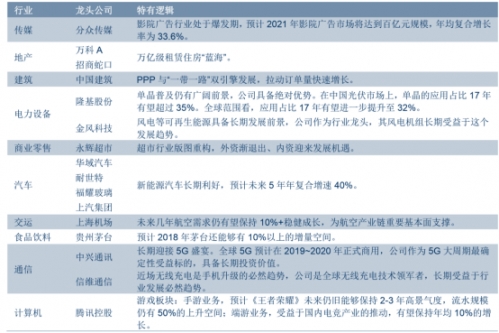

附表:A股龙头公司收益与未来行业的增长空间

2019-07-30

2019-07-30

![[中线的性质]中线秘岌:筹码突破的威力](http://www.zcaijing.com/res/146155.jpg)

![[恐怖的阿肥]恐怖的炒金陷阱:80万不到半年亏42万 “抢钱行情”却“被抢”](http://www.zcaijing.com/res/145936.jpg)