您的位置:首页 > 股票知识 > 看报表炒股 > 列表

利用债务重组准则粉饰报表根据CAS12的规定,债务人应当将重组债务的账面价值与转让的非现金资产公允价值之间的差额,计入当期损益。转让的非现金资产公允价值与债务账面价值之间的差额,计

利用企业合并准则粉饰报表根据新准则的规定,同一控制下的企业合并应当采用权益结合法,非同一控制下的合并应当采用购买法。采用购买法时企业可以从以下几个方面进行报表粉饰:(1)故意将商誉

利用非货币性资产交换准则粉饰报表根据CAS7《非货币性资产交换》的规定:在非货币性资产交换中,对换入的非货币性资产符合条件的,其入账价值应当以公允价值计量。公允价值与联面价值的差额

利用借款费用准则粉饰报表根据CAS17(借款费用)的规定,企业发生的借款费用可直接归属于符合资本化条件资产的购建或者生产的,应当予以资本化,计入相关资产成本;其他借款费用应当在发生

利用资产评估消除潜亏按照会计制度的规定和谨慎原则,企业的潜亏应当依照法定程序,通过利润表予以体现。然而,许多企业往往在股份制改组、对外投资、租赁、抵押时,通过资产评估,将坏账、滞销

利用资产重组调节利润资产重组是企业为了优化资本结构,调整产业结构,完成战略转移等目的而实施的资产置换和股权置换。然而,资产重组现已广为滥用,以至提起资产重组,人们立即联想到做假账。

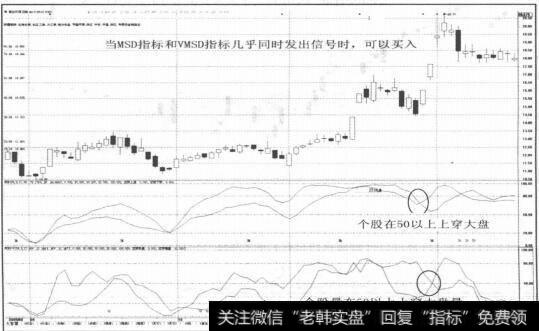

曾有传言,上海机场有造假账的嫌疑,问题的焦点出在货运量与利润之间没有合理的比例关系。林园认为那是这些人没有好好看报表,上海机场的运行效率高,没有错。结果是上半年公司实现收入14 0

步骤四:关注盈余重述比非经常性损失的不利影响更糟的是盈余重述问题。所谓重述,是指原来已经过注册会计师审计的财务报表,因之后又被发现错误而进行的相应调整。在微软网络服务(MSN)的理

步骤二:关注公司的未决诉讼我们要做的第二步是查看公司报表附注,看看有没有对公司产生致命打击的诉讼事件。会计实务中,披露未决诉讼事项的公司一般都是被告公司,这也是目前会计上通行的做法

近日,证监会召开稽查执法工作会议,深入贯彻落实全国金融工作会议精神,研究部署进一步加大工作力度,坚决查办、严厉打击证券期货违法违规案件。会议专门通报表扬了表现突出的优秀集体和先进个

copyright 2016-2018 股民股票网保留所有权 京ICP备16025527号 免责声明:网站部分内容转载至网络,如有侵权请告知删除

![[非货币性资产包括]利用非货币性资产交换准则粉饰报表的手段](http://www.zcaijing.com/res/146258.jpg)

2019-07-30

2019-07-30