您的位置:首页 > 股票知识 > 量化投资 > 列表

蝶式套利蝶式套利的原理和垂直会利相似,都是利用同时买进和卖出同一商品、同一到期月份,但不同敲定价格的看涨或看跌期权合约进行套利。但不同的是,蝶式套利由两个买卖方向相反,共有一个相同

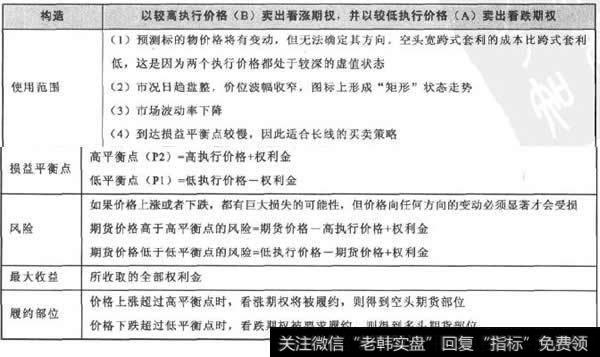

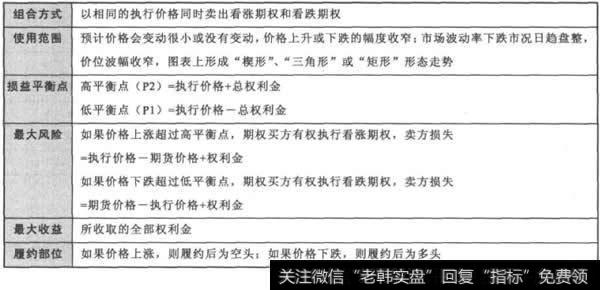

卖出宽跨式套利卖出宽跨式套利的综合分析如表7-10所示。表7一10 卖出宽跨式套利综合分析表案例:卖出宽胯式套利某投资者在2月份以300点的权利金卖出I张5月份到期、执行价格为10

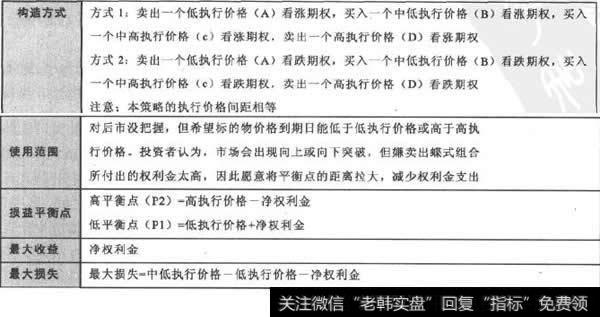

卖出飞鹰式套利卖出飞鹰式套利的综合分析如表7-14所示。表7-14 卖出飞鹰式套利综合分析表案例:卖出飞鹰式套利某交易者分别卖出、买入、买入和卖出执行价格为260, 270, 28

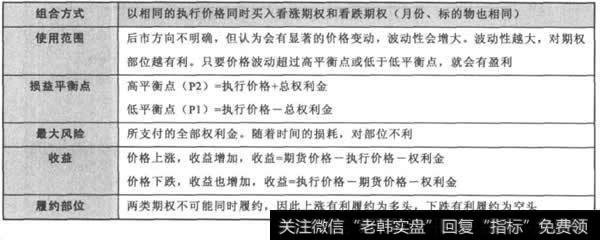

跨式套利跨式套利(Straddle),也叫马鞍式期权、骑墙组合、等量同价对敲期权、双向期权(Double Options)、底部跨式期权(Bottom Straddle),是指以相

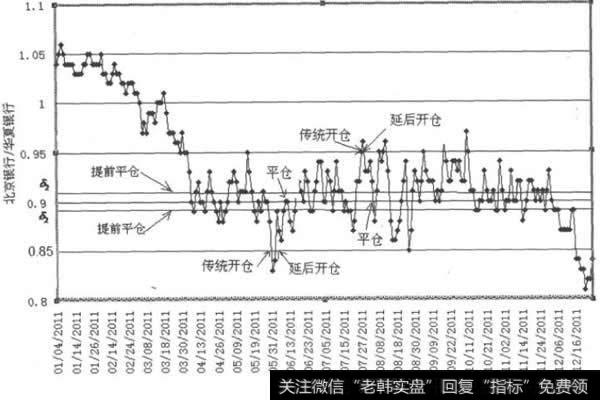

本节依然以北京银行和华夏银行在2011年的股价走势作为比较配对交易策略的基础。1)标准配对交易策略标准交易模型在设置一个建仓阈值时建仓,然后等价差回到均值0处时再平仓,针对价差可能

卖出跨式套利卖出跨式套利的综合分析如表7-7所示。表7-7 卖出跨式套利综合分析表案例:卖出跨式套利在2月份,有如下5月到期的恒生指数认购权证和认沽权证:某投资者在2月卖出1张执行

1 注意每股经营现金流与每股现金流的区别。每股经营现金流是每股现金流的主要组成部分。现金流等于经营活动现金流、投资活动现金流和筹资活动现金流之和,每股现金流反映的是企业综合的现金情

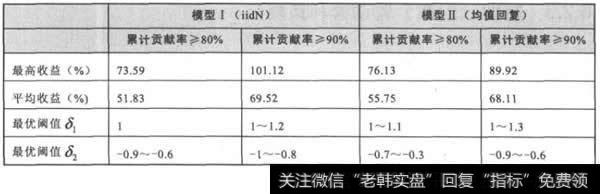

从上节的分析中可以得知,模型I、Ⅱ的表现相对较好。在主成分套利策略中,针对残差也采用模型I、Ⅱ。为了增加两种策略的可比性,选择上述50对股票 中的股票作为样本,这些股票的相关性较强

近期重点关注军工板块,暨青藏铁路之后,我国第二条进藏铁路,川藏铁路正式开工!川藏铁路投资预算为2500亿元人民币,而从成都到拉萨的时间也将从48小时减少至13小时!修建川藏铁路,对

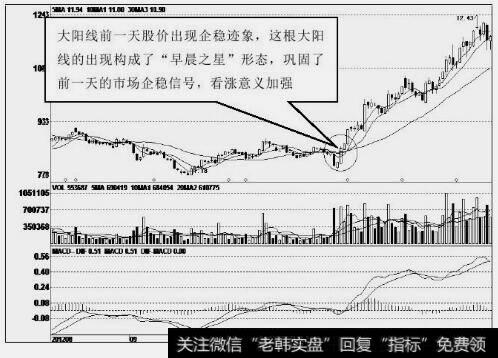

企稳震荡的大阳线经过一段时间的下跌调整后,股价震荡幅度渐渐收窄,下跌速度慢慢减缓,盘面出现震荡企稳迹象,反映股价下跌空间有限,做空动能衰竭。底部收出一根小阳线或十字星线后,如果这时

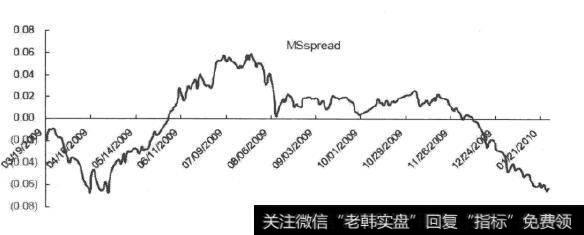

利用协整检验,可以得到价差分布序列Spread,此序列表明了棕桐油合约和豆油合约之间的差距水平,所以利用对价差的分析来构建跨期套利的交易策略。有关协整检验方法,这里不多做介绍。为了

每个策略都有其特定的建仓信号,但是策略的清仓信号并无太大区别,主要有以下几种:·固定的持有期·目标价格或盈利上限·最新的建仓信号·止损价格无论是惯性模型、回顾模型,还是基于惯性或回

回测一月效应这里给出了在标准普尔600小盘股上运用一月效应策略计算收益率的MATLAB代码。(源代码和数据可以从epchan com book example7_6 m下载。

让我们来看一个使用凯利公式的例子。假设投资组合只包含跟殊标准普尔500指数的ETF基金SPY的多头头寸。设SPY的平均年收益率为11 23%,年标准差为16 91%,无风险利率为4

据韩国媒体道称,苹果公司正与LG显示面板子公司LG Display谈判,计划对LG Display投资2万亿韩元至3万亿韩元(约合17 5亿美元至26 2亿美元),建立专门用于苹果

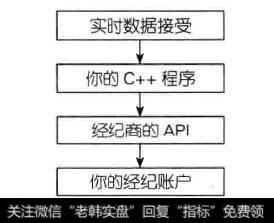

全自动交易系统(见图5-2)可在整个交易日,不间断地反复运行交易算法,持续监控最新价格并不断生成指令。指令通过应用程序接口(API)自动传送到经纪账户,因此,无需在组合交易器或差价

许多交易员在选择经纪商或自营交易公司时,只考虑一条标准:佣金比率。这条标准的确很重要,因为假若策略的收益率很低,高佣金可能会使得这种策略无利可图。但是,还有许多其他因素需要考虑。其

中国纸业投资有限公司与国家林业局国有林场和林木种苗工作总站在京签订战略协议,合作共建森林特色小镇,推进雄安新区生态项目。国家林业局副局长刘东生、中国纸业大股东诚通集团党委书记、董事

现在,你已经为你的交易业务建立了法律和管理结构,该是考虑设备的时候了。许多自营交易公司允许其会员在家中进行远程交易,不论是零售交易员还是自营交易员。如果你是一名不需要账户管理指导的

因迁就历史数据的噪声而过度优化模型参数,造成策略的回测业绩高于未来业绩,即为数据迁就偏差。在基于历史数据的统计预测模型中,数据迁就偏差非常普遍,而在金融中,因为独立数据的量非常有限

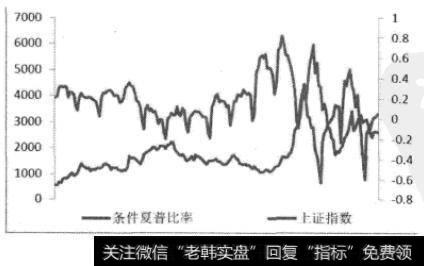

Tsharp值与指数的关系Whitelaw (1994)的研究中选取1953年4月到1995年12月的月数据,利用文中叙述的Tsharp值作为择时指标,获得了比长期持有指数稳定的超

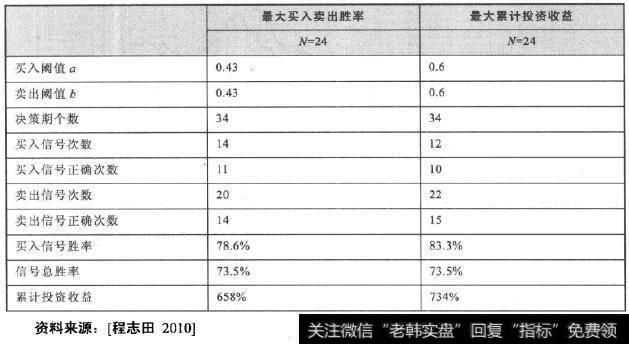

考察季度为择时频率时,我们采用的方法和月度类似。如表3-13所示为预测期n=24时,两种优化目标下的最优阈值。可见,若选择买入卖出胜率为优化目标,可以设定最优阈值为((0 43,0

基于过去发生的历史信息产生历史交易,并考察这些交易业绩的过程,称为回测。计算机算法产生交易的回测看似简单,但实际上很容易出错。历史业绩高估(相对于已发生的现实交易)是回测的常见错误

业绩度量量化交易员有很多不错的业绩度量指标,究竟使用哪些指标,很大程度上取决于个人偏好。但我认为,在策略之间、交易员之间进行横向比较,最重要的两个指标是夏普比率和挫跌。注意,我并没

在几乎所有股票的日数据中,最高、最低价的噪声远远大于开盘、收盘价。这意味着,即使你的限价买入指令低于最高价,也可能无法成交,反之,对于限价卖出指令也是如此。(这可能是因为在最高价成

copyright 2016-2018 股民股票网保留所有权 京ICP备16025527号 免责声明:网站部分内容转载至网络,如有侵权请告知删除

![[量化投资是什么意思]量化投资买入蝶式套利如何操作?买入蝶式套利案例分析](http://www.zcaijing.com/res/26603.jpg)

![[前测效应]回测一月效应策略的回测代码](http://www.zcaijing.com/res/24690.jpg)

![[基金量化投资策略]量化投资策略常见的回测陷阱前视偏差及其规避方法](http://www.zcaijing.com/res/23615.jpg)

2013-08-08

2013-08-08