您的位置:首页 > 股票知识 > 量化投资 > 列表

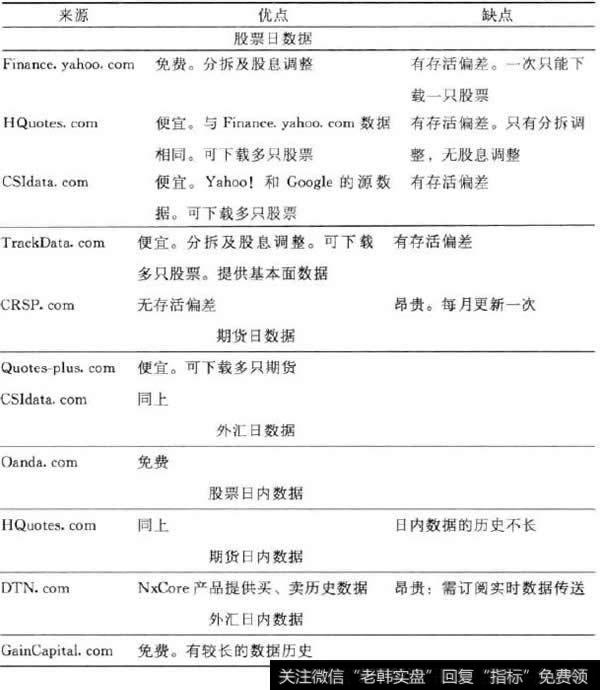

数据有无存活偏差?我们在第2章中已经讨论过这个问题。不幸的是,对于一个起步者来说,无存活偏差的数据库价格过于昂贵,很难负担得起。能够克服这个困难的一种方法是,自己去收集将来可用于做

数据是否经分拆及股息调整?一家公司在除权日T分拆其股票,每股分拆为N股(N通常为2,但也可能是小数,比如0 5。当N小于1时,为反向分拆),T日之前的所有股票价格应该乘上。相应地,

如果你的头脑中有一个需要特定种类历史数据的策略,首先要做的就是用Google去搜索这类数据。你会惊讶地发现,可以找到不少免费的或非常便宜的各类历史数据库(例如,尝试搜索关键词“免费

本文的目的在于指导普通投资者从头构建员化交易业务,而并不是指导他们建立一家管理数百万美元的对冲基金,所以,我们并不关心一项策略能否容纳数百万美元。(“容量”是与此相关的一个专业术语

组合指标择时策略单个指标的择时效果从某种程度上讲具有较大的偶然性,并且效果优劣和参数的选择有很大关系,为了增强择时的稳定性和鲁棒性,这里考虑将4个趋势型指标的择时策略结合起来,构建

TRIX(三重指数平滑移动平均指标)的测试采用TRIX及其均线MATRIX交叉进行择时交易。TRIX(三重指数平滑移动平均指标)具体操作法则如下:其中,Signal=l表示买进,S

如果你构建一个有100个参数的策略,完全可能通过优化参数,使历史业绩看起来非常棒。同样可能的是,该策略的未来业绩与回测结果截然不同、非常槽糕。这么多参数,只是使模型与过去发生但未来

DMA(平均线差指标)的测试也采用DMA与AMA的交叉进行择时交易。DMA(平均线差指标)具体操作法则如下:其中,Signal=l表示买进,Signal=0 表示卖出。测试参数包括

许多策略10年前的业绩要远远好于现在,至少从回测结果来看如此。那时,采用量化策略的对冲基金并不多。并且,买卖差价也比现在大得多,所以,如果用今天的交易成本做回测,会不现实地抬高早年

MACD(指数平滑异同移动平均线)指标择时MACD指标的测试中采用DIF和DEA的交叉进行择时交易,按照使用惯例,在买入信号产生中加入DIF和DEA为正,卖出则必须为负的约束。具体

用MATLAB从网页中抓取金融数据MATLAB不仅能用于数学计算,同时也能用于文本解析。下面是用MATLAB从雅虎财经检索股票历史价格信息的例子:clear;%删除之前定义的变量s

回测传统投资与量化投资的一个重要区别在于:量化策略可以通过回测来判断其过去的业绩。即便你找到了一个可以提供详尽历史业绩数据的策略,我们还是需要亲自对其进行回测。这样做有几个目的。最

在你确信想要从事量化交易后,一大堆问题便会接踵而来:如何找出合适的策略?如何在进行回测前就能辨别出一个策略的优劣?如何对这些策略进行严密的回测?如果回测业绩不错,在交易结构和技术设

从事大多数的小生意都很耗费时间,至少在其初始阶段是这样,而量化交易所花费的时间则相对较少。因为量化交易本质上是一种高度自动化的生意。有时,越是人为干涉系统程序、修改决策,业绩可能反

一个事实是,绝大多数机构量化交易员拥有物理、数学、工程或计算机科学的高学历。分析或交易复杂的衍生工具 这些自然科学的训练通常是必不可少的。但是衍生工具并不是本文关注的重点,也不是说

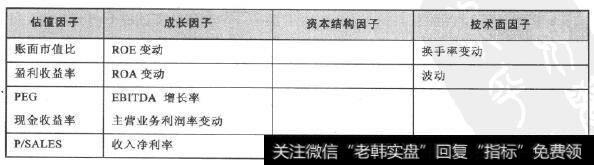

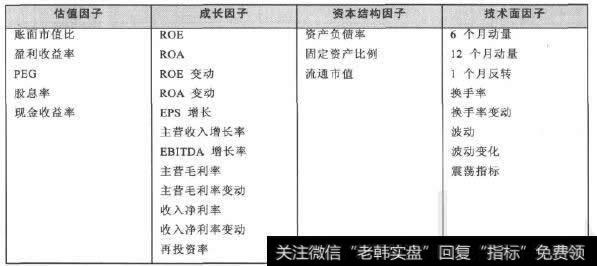

策略模型多因子选股模型的建立过程主要分为候选因子的选取、选股因子有效性的检验、有效但冗余囚子的剔除、综合评分模型的建立和模型的评价及持续改进5个步骤。候选因子的选取候选因子可能是一

表2-3 多因子模型中通过检验的有效因子对这些初步有效的因子计算相关性矩阵,假定得分相关性阐值取0 5,表2-3中的盈利收益率和PEG相关性为0 89, ROA变动和ROE变动相关

本案例选取1997—2010年共14年作为样本期,其中1997—2004年作为因子检验筛选期(共8年),2005—2010年作为选股模型的样本外检验期(共6年)。所选般票样本为所有

随机过程(Stochastic Process)是一连串随机事件动态关系的定量描述。随机过程论与其他数学分支如位势论、微分方程、力学及复变函数论等有密切的联系,是在自然科学、工程科

被誉为大自然的几何学的分形理论(Fractal)是现代数学的一个新分支,但其本质却是一种新的世界观和方法论。它与动力系统的混沌理论交叉结合,相辅相成。它承认世界的局部可能在一定条件

资产配置是指资产类别选择,即投资组合中各类资产的适当配置及对这些混合资产进行实时管理。量化投资管理将传统投资组合理论与量化分析技术结合,极大地丰富了资产配置的内涵,形成了现代资产配

算法交易又被称为自动交易、黑盒交易或者机器交易,它指的是通过使用计算机程序来发出交易指令。在交易中,程序可以决定的范围包括交易时间的选择、交易的价格,甚至可以包括最后需要成交的证券

小波(Wavelet)这一术语,顾名思义,小波就是小的波形。所谓“小”是指它具有衰减性;而称之为“波”则是指它的波动性,其振幅正负相间的震荡形式。与傅里叶变换相比,小波变换是时间(

有别于无风险套利,统计套利是利用证券价格的历史统计规律进行套利,是一种风险套利,其风险在于这种历史统计规律在未来一段时间内是否继续存在。统计套利在方法上可以分为两类,一类是利用股票

数据挖掘(Data Mining)是从大量的、不完全的、有噪声的、模糊的、随机的数据中提取隐含在其中的、人们事先不知道的,但又是潜在有用的信息和知识的过程。与数据挖掘相近的同义词有

copyright 2016-2018 股民股票网保留所有权 京ICP备16025527号 免责声明:网站部分内容转载至网络,如有侵权请告知删除

![[基金量化投资策略]量化投资策略常用回测平台的用法:分拆和股息的调整](file:///C:UsersADMINI~1AppDataLocalTempksohtmlwps7546.tmp.png)

![[量化择时pdf]量化择时:组合指标择时策略](http://www.zcaijing.com/res/23528.jpg)

![[量化择时pdf]量化择时:TRIX(三重指数平滑移动平均指标)单指标择时测试情况](http://www.zcaijing.com/res/23521.jpg)

![[随机过程答案]随机过程量化投资方法](http://www.zcaijing.com/res/22581.jpg)

![[小波分析及其应用]小波分析量化投资方法](http://www.zcaijing.com/res/22563.jpg)

2013-05-19

2013-05-19